Por Edith Esquivel

Comer sanamente es importante para tener un cuerpo sano. Sin embargo, imagina que un día amaneces sintiéndote muy mal. La pizza del día anterior te cayó pesada. Te urge sanar, pero en lugar de acudir al doctor, determinas que tus síntomas mejorarán si cambias tu alimentación. Pero nunca hasta ahora te has preocupado por eso. Así que entras a Internet y encuentras la dieta de la toronja. De la noche a la mañana te niegas a comer nada que no sea toronja. ¿Cuál crees que será el resultado? Nada bueno, te lo aseguro. Lo ideal sería acudir al doctor para tratar tu enfermedad, e investigar a profundidad sobre nutrición pero a sabiendas de que los resultados serán fruto de buenos hábitos cotidianos y no un arranque de desesperación.

Lo mismo pasa a veces en inversiones. Algún evento desencadena en una persona la desesperación por su situación financiera. Quizás cayó en un fraude, o ya no pudo pagar un préstamo. Le urge mejorar, así que cree que si encuentra una buena inversión, todo mejorará. Sin embargo, nunca en su vida ha invertido. Busca en Internet y encuentra el Trading. Lee sobre la posibilidad de grandes ganancias y empieza a invertir. ¿Cuál crees que será el resultado?

Pero antes de contarte más, te invito a inscribirte en mi lista de envío para tener finanzas sanas e inversiones exitosas. Recibe directamente en tu correo mi artículo del mes. Puedes darte de baja cuando lo desees. Después de inscribirte, no olvides dar clic en el correo de confirmación que llegará a tu bandeja de entrada.

https://sendfox.com/monederocondinero

Sí, invertir es muy importante para tener finanzas sanas. Pero en lugar de lanzarse a un “remedio” con buena cara, lo ideal sería analizar su situación financiera total: lo que gana, lo que gasta, lo que invierte, lo que debe. Puede encontrar apoyo en un asesor de verdad (no un vendedor de productos financieros, como te cuento aquí), o simplemente darse su tiempo para encontrar buenas fuentes de información sobre finanzas. Lo que sí es importante es que deje la desesperación a un lado a sabiendas de que los resultados en inversiones son fruto de buenos hábitos.

Un amable lector de mi blog me pidió mi opinión sobre sus inversiones. Me contó lo siguiente:

“Tengo 70 años, estoy pensionado por el IMSS y sin deudas, y quiero aprender a invertir en la Bolsa. Actualmente tengo un contrato con una empresa de Trading en Ciudad de México. Llevo 2 meses con ellos y los resultados han sido favorables, pero tengo mis dudas con ellos. Mis conocimientos financieros son regulares para estar en estas ligas, pero no tengo los aspectos técnicos para analizar cuándo entrar y cuándo salir de una inversión, lo que le llaman el soporte y cuándo lo romperá esta acción por citar un ejemplo. Lo que busco es una alternativa para recibir las ganancias lo más pronto posible y disfrutarlas con mi familia en el corto plazo. Te agradeceré tus comentarios, saludos”.

Requisitos para ser inversionista

Como te comenté en este artículo, es importante cumplir con varios requisitos antes de hacer tu primera inversión. Veremos si mi lector los tiene:

- No tener deudas.

- Tener un fondo para emergencias.

- Tener claras tus metas financieras.

- Tener conocimientos de inversiones

Me queda claro que mi lector no tiene deudas. Espero que tenga apartados entre 3 y 6 meses de gastos con disponibilidad diaria, para emergencias. No me contó su meta financiera. Espero que él la tenga clara, porque “Disfrutar con la familia” no es suficiente. Cuando tengas una meta, recuerda ser lo más específico posible. Por ejemplo, este semestre quiero salir dos fines de semana a un balneario en temporada baja. Me imagino disfrutando el calorcito, los toboganes y una refrescante agua de coco. Entré a la página del balneario, así sé que el transporte, hotel, alimentos y entradas de cada salida costarán cinco mil pesos. Seré bien pensada y creeré que él tiene muy claro qué significa “disfrutar” y cuánto costará dicho disfrute.

Mi lector asegura carecer de conocimientos técnicos para hacer trading. Sin embargo, su problema no es ese. Su problema es más profundo: no cuenta con la cultura financiera suficiente para saber si el trading es la inversión que le conviene en primer lugar.

TRADING

El trading es comprar y vender acciones en la bolsa de valores en periodos cortos de tiempo, normalmente horas o días.

Hay varios problemas de que mi lector busque ganancias de este modo.

- Es un trabajo de tiempo completo, que requiere muchos conocimientos técnicos. Si no los tienes, en realidad no estás invirtiendo, estás apostando. De alguna forma él se ha ido dando cuenta de esto y creo que esa es la razón de que no está convencido.

- Los meteorólogos y los economistas son los únicos profesionales que pueden equivocarse constantemente en su trabajo sin consecuencias. Es imposible volverse experto en un ambiente impredecible. Nadie puede decirte qué va a pasar. Las inversiones son lo mismo que el clima: por más que las estudies, jamás lograrás predecirlas por completo.

- Tienes las comisiones en contra. Cada vez que compras o vendes, la Casa de Bolsa te cobra una comisión, y esta comisión sale de tus ganancias.

- La mayoría no aguanta. 40% de los traders solamente hacen trading un mes. 70% dejan esta actividad antes del año, 80% se retiran antes de los dos años, y 95% la dejan antes de los tres años. ¿Por qué? El punto siguiente nos da una idea.

- Solo 13% de los traders tienen rendimientos consistentes en un periodo de 6 meses, y 1% pueden tener ganancias consistentes en un periodo de 5 años o más. Nos referimos a ganancias mayores a las que obtendrían en una inversión conservadora como Cetes directo, y descontando el costo de las comisiones.

Mi filosofía personal es que el dinero sirve para no preocuparse por él. Una estrategia de trading es todo menos eso. Implica muchísimo tiempo de análisis y mucha incertidumbre. Como para todo hay gente, no dudo que estas emociones fuertes sean la vocación de algunos. Sin embargo, dudo que mi lector de 70 años quiera practicar este deporte extremo.

También insisto: la probabilidad de ganar, aún para los más preparados, es muy pequeña.

Opción de altos rendimientos

Si tú quieres rendimientos altos pero sin arriesgar mucho, hay opciones.

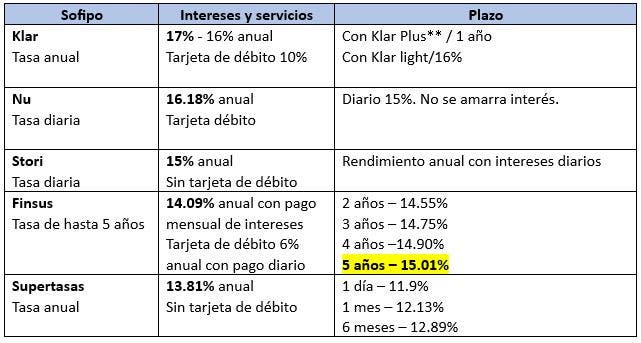

Ya en este artículo les presenté las Sofipos, una opción de inversión de riesgo bajo, pues cuentan con un seguro de hasta 25 mil UDIS (196 000 pesos) para capital e interés. También tienen altos rendimientos, de hasta 17% anual, y son libres de impuestos hasta por 5 UMAS anuales (198 481.8 pesos) sobre la sumatoria de tu saldo en todas las Sofipos a tu nombre.

Hay 37 Sofipos autorizadas que atienden a 9.2 millones de clientes. 8 son totalmente digitales. 11 son híbridas. 17 son tradicionales.

En estos momentos, las que más rendimientos dan son:

De dónde salen los rendimientos de las Sofipos

Las Sofipos prestan dinero y de ahí salen tus rendimientos como cliente que invierte con ellos. En el artículo anterior te expliqué todo lo que debes saber sobre sus riesgos y su historia. Fueron creadas con un propósito de servicio social, para hacer accesibles los servicios bancarios en comunidades alejadas o para personas que normalmente no podrían acceder a ellos.

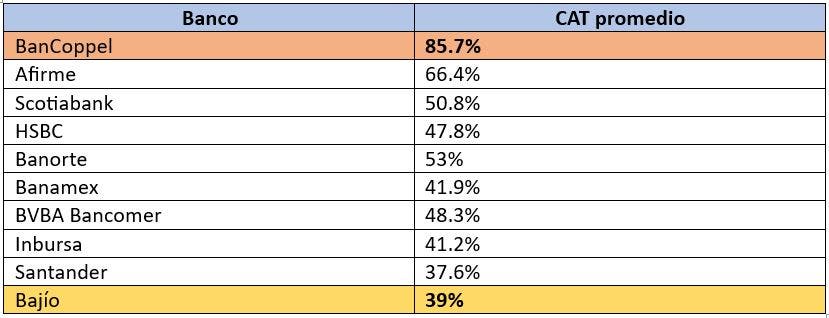

El problema es que muchas Sofipos no cumplen con el servicio social para el que fueron creadas. Como podrás ver en esta tabla, los bancos cobran un máximo de 85.7% de interés anual a sus clientes.

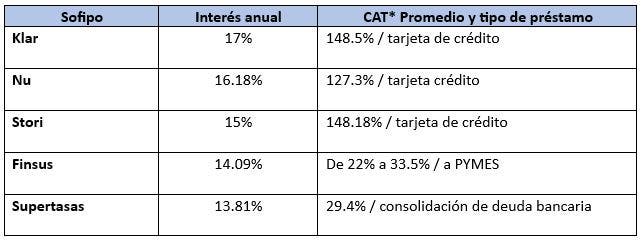

Sin embargo, algunas Sofipos llegan a cobrar mucho más que eso, como verás a continuación.

Yo en lo personal considero que Finsus y Supertasas pueden tener un esquema de negocios más sostenible y con una cartera vencida menor. Yo invierto en Finsus porque me da la oportunidad de amarrar por más tiempo estas altas tasas que seguramente bajarán cuando Cetes, que es la tasa de referencia, baje. Puedes ver una entrevista al CEO de Finsus aquí.

No está de más recordarte que las Sofipos no son una inversión 100% pasiva. Al igual que los matrimonios en problemas, las Sofipos dan señales de problemas con tiempo y hay que estar al tanto de su desempeño. Echarles un ojo cada par de meses es recomendable.

¿Cómo supervisar a tu Sofipo?

⇧ Checar que esté autorizada en el Registro de prestadores de servicios financieros (SIPRES) y legalmente constituida ante la CNBV revisando el Padrón de Entidades Financieras Supervisadas (PES).

⇧ Revisar cuántas reclamaciones de clientes tienen y qué productos ofrecen, en el Buró de entidades financieras.

⇧ Revisar que la Sofipo que te interesa tenga una buena evaluación. Hay 4 niveles de operación, y solo se recomienda invertir en aquellas que estén en el nivel 1. Las de nivel 2 podrían estar en revisión por irregularidades, si es temporal no es tan importante. Puedes revisar aquí o también aquí.

⇧ Asegurarte de que tu Sofipo tenga solvencia económica, revisando el NiCap (nivel de capitalización), cuánto capital tiene en proporción con cuánto presta. Este NiCap debe ser siempre mayor a 131%. Bajar de este nivel lo baja a categoría II.

Aquí es importante mencionar que un nivel de capitalización excesivamente alto tampoco es buena señal. Significa que esa Sofipo no está poniendo a trabajar gran parte de su capital. Estar sobre el 131% es muy adecuado.

⇧ Puedes hacer un análisis más técnico, buscando la cartera de crédito, la rentabilidad y la cartera vencida. Muchos de estos datos los encontrarás en la página web de la Sofipo.

Conclusión:

Investiga bien antes de acceder a algún tipo de inversión, como el trading. Puedes ver las estadísticas para corroborar el nivel de éxito del tipo de inversión que te interesa.

Decide cuánto tiempo estás dispuesto a usar en tu vida como inversionista. Eso es importante para saber qué tipo de inversión te conviene. Si no quieres invertir mucho tiempo ni quieres arriesgarte mucho, entonces elige una inversión que requiera de menos “mantenimiento”.

Si inviertes en Sofipos, no inviertas más del monto asegurado y libre de impuestos.

No inviertas todo tu dinero en una sola Sofipo. Diversifica con varias Sofipos o con Cetes.

Revisa periódicamente el nivel de tu Sofipo y las alertas de la Condusef.

Revisa periódicamente el Nicap.

Revisa periódicamente que los rendimientos en tu Sofipo sigan siendo competitivos y mayores a Cetes.

Si quieres darme una propina, al invertir en Finsus, usa este código promocional.

http://onelink.to/rbv8b7 con el código LEON-3621588.

Cuéntame en los comentarios, ¿alguna vez has hecho trading en la bolsa de valores?

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.