Por Edith Esquivel

Hace poco me escribió un amable lector de 72 años que ya está pensionado y quiere aprender a invertir. “Lo que busco es una alternativa para recibir ganancias lo más pronto posible y disfrutarlas con mi familia en el corto plazo”. Si tú estás en una situación similar, este artículo podría interesarte.

Hasta ahora te he recomendado inversiones que tienen bajo riesgo y bajos rendimientos a corto o mediano plazo, como Cetes, o riesgo moderado y rendimientos moderados a largo plazo, como fondos de bajo costo en la bolsa de valores.

Pero el vehículo de inversión del que te hablaré hoy lo tiene todo: riesgo bajo, rendimientos altos y ganancias rápidas que puedes disfrutar en el corto plazo. Y lo mejor de todo ¡libre de impuestos! ¿Demasiado bueno para ser verdad? ¡Ya veremos!

Antes de seguir, te invito a mi lista de envío para recibir directamente en tu correo mi artículo sobre finanzas personales del mes. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic a la liga! Después de inscribirte, no olvides dar clic en el correo de confirmación que llegará a tu bandeja de entrada.

https://sendfox.com/monederocondinero

El origen

En 2001, con la promulgación de la Ley de Ahorro y Crédito Popular nacieron las Sociedades Financieras Populares o Sofipos. Son relativamente recientes si se comparan con bancos o casas de bolsa, pero también están reguladas por la Comisión Nacional Bancaria y de Valores, que es el órgano gubernamental que se dedica a la autorización, regulación, supervisión y sanción en el sistema financiero mexicano.

Las Sofipos se diseñaron para que pudieran atender a sectores que la banca tradicional no ha atendido: poblaciones rurales, gente de menores recursos que requiere tasas competitivas, o pequeñas empresas que no pueden cumplir con las a veces exageradas exigencias de los bancos para otorgar un crédito.

Hoy en día, en México existen 37 Sofipos autorizadas que atienden a más de 9.2 millones de clientes. Aunque no pueden brindar el servicio de chequeras (tiene años que no veo un cheque) tienen casi el mismo menú de operaciones y servicios de un banco.

Libre de impuestos

Debido a que las Sofipos tienen el noble objetivo de acercar los servicios bancarios a poblaciones vulnerables, cuentan con ventajas fiscales. En el artículo 93 de la ley del impuesto sobre la renta (ISR) se establece que los intereses pagados por las Sofipos están exentos de impuestos hasta por 5 UMAs anuales, cuyo valor en 2023 equivale a 189 222 pesos. Este monto se actualiza cada año cuando se eleva el valor de la UMA.

En una Sofipo no vas a pagar impuestos siempre y cuando tu capital más el interés no exceda estos 189 222 pesos. También es importante mencionar que esta exención aplica para la sumatoria de tu saldo en todas las Sofipos donde estés invirtiendo, es decir, se cobrarán impuestos al monto que exceda 189 000 en todas las Sofipos que estén a tu nombre.

Para inversiones mayores al monto exento, se retendrá el 0.97% anual del diferencial (este porcentaje puede variar cada año, al igual que sucede con los Cetes). Es decir, si tu inversión con intereses asciende a 190 000 pesos, se te retendrá el impuesto de los 778 pesos que sobrepasan los 189 222 pesos. Esta retención puede ser permanente si no haces declaración anual, pero al igual que con los Cetes, esta retención es provisional para aquellas personas que están obligadas a realizar declaración anual (consulta con tu contador si es tu caso).

¿Y qué pasa si tú sí haces declaración anual? Entonces Hacienda tomará en cuenta la inflación de ese año para determinar si tuviste una ganancia real, es decir, por encima de la inflación. Si tuviste pérdidas, podrías recibir una devolución de la retención, y si tuviste ganancias se te cobrará el ISR que falte, usando la tabla del ISR que corresponde a tu nivel de ingreso. Por ejemplo, si tú pagas 10.88% de ISR, y tuviste ganancias, entonces se te cobraría lo faltante, restando el 0.97% que ya se te retuvo. Pero puedes evitarte todo esto simplemente no excediendo el monto exento de 189 222 pesos.

Tasas más altas que Cetes

Como es bien sabido a mayor riesgo mayores tasas. Y siendo Cetes la inversión más segura en el país, jamás deberíamos aceptar tasas menores a Cetes que impliquen un mayor riesgo.

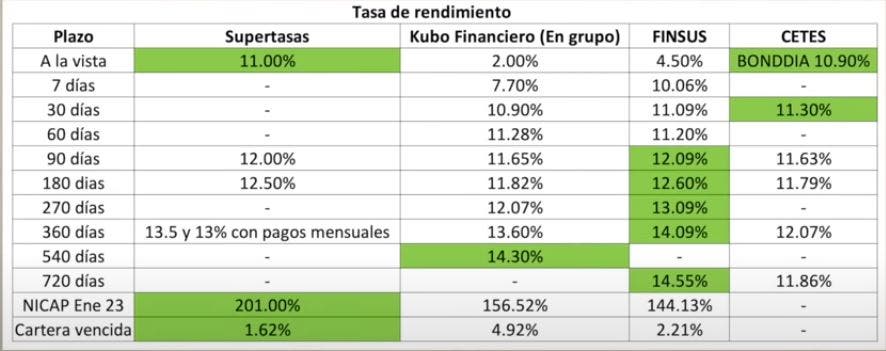

Afortunadamente, algunas Sofipos nos ofrecen tasas más atractivas que Cetes en distintos plazos. Para conocer sobre los rendimientos a detalle te voy a pasar la tablita que hizo Omar, de Educación Financiera, con algunas de las Sofipos más sólidas y de mejores rendimientos en el mercado. Te animo a ver su video explicándola dando clic aquí. Esta información está actualizada a marzo de 2023 y las tres opciones aquí descritas no cobran ningún tipo de comisión para los inversionistas. Me aseguré llamándolos por teléfono.

Seguro para el ahorro

Así como los depósitos en bancos tradicionales cuentan con un seguro para la protección al ahorro bancario (IPAB) de hasta 400 mil UDIs (más de tres millones de pesos a la fecha de publicación de este artículo), las Sofipos también cuentan con un seguro de depósito que se llama Fondo de Protección de Sociedades Financieras Populares y Protección a sus Ahorradores (Prosofipo), y que cubre al usuario hasta por 25 mil unidades de inversión (aproximadamente 190 000 pesos a la fecha de este artículo) en caso de que la entidad financiera quiebre.

El león no es como lo pintan

Sin embargo, en la práctica, el seguro Prosofipo no funciona muy rápido ni está tan bien capitalizado como esperaríamos. A finales de 2014 los más de 6 mil ahorradores de la Sofipo Ficrea se enteraron de que la CNBV detectó irregularidades y descubrió fraudes. Las personas que invirtieron más del monto asegurado no han recuperado la totalidad de sus ahorros hasta el día de hoy. Y las personas que tenían ahorros cubiertos por el seguro sí recuperaron su dinero pero los recursos tardaron varios meses en llegar. El fondo Prosofipo fue insuficiente para cubrir a los afectados y el gobierno federal inyectó los 600 millones de pesos faltantes.

Pero este es solo un ejemplo. Hay más Sofipos que han quebrado, como Operadora Reforma y la más reciente, la Caja de la Sierra Gorda, a la que en noviembre de 2022 la CNBV le revocó la licencia de operación por incumplir con los niveles de capitalización requeridos.

La verdadera desventaja de la Sofipo

Sin embargo, usaré un ejemplo que nos ayude a comprender el riesgo de las Sofipos. Todos hemos oído que la mitad de los matrimonios se divorcian, ¿cierto? Bueno, lo que pocas veces escuchamos es que si los padres de la pareja están todavía casados y los novios son graduados universitarios, su probabilidad de divorciarse se reduce al 10%. Pero una pareja de adolescentes que se casaron debido a un embarazo tienen una probabilidad de divorcio del 70%.

Entonces no es necesario pasar la vida en soltería por el temido 50%. Es solo un promedio y los promedios en estos casos no sirven para nada. Si quieres que el amor llegue a tu puerta, habría que analizar los detalles de tu caso en particular para saber tus probabilidades de éxito y tomar medidas para aumentarlas. Los divorcios, igual que las Sofipos, van dando señales con el tiempo. Así que es importante medir regularmente la salud de tu matrimonio y de tu Sofipo para no tener alguna sorpresa desagradable. Y esta es la verdadera desventaja de la Sofipo: que a diferencia de inversiones en Cetes o la Bolsa, no puedes invertir y olvidarte. Es necesario que de vez en cuando te cerciores de que tu Sofipo va bien y de que su futuro sigue siendo prometedor.

Cómo echarle un ojo a tu Sofipo

El primer paso es corroborar que tu Sofipo esté debidamente autorizada, lo cual se puede hacer en el Registro de Prestadores de Servicios Financieros (SIPRES) dando clic aquí. También puedes asegurarte de que la institución esté legalmente constituida ante la CNBV, entrando a su Padrón de Entidades Financieras Supervisadas (PES) en esta página.

Es recomendable consultar el Buró de Entidades financieras para ver el número de reclamaciones de clientes que tienen y los productos que ofrecen, clic por acá.

Las Sofipos son evaluadas y la autoridad les asigna uno de 4 niveles de operación. Las que se encuentran en el nivel 1 tienen la mejor salud financiera, las de nivel 2 podrían estar bajo revisión por algunas irregularidades, y las de nivel 3 y 4 ni te les acerques porque seguramente andan mal. Como regla general, solamente conviene invertir en las Sofipos de nivel 1. Puedes saber el nivel de tu Sofipo dando clic en esta liga de la Condusef. Si tu Sofipo lleva mucho tiempo en el nivel 2, cuidado. La Sofipo no pasará de nivel 1 a nivel 4 de la noche a la mañana. El deterioro se va dando paulatinamente y por eso hay que estar alertas.

También es pertinente evaluar la solvencia económica de tu Sofipo. La forma más básica es revisando el nivel de capitalización (Nicap), que se refiere a la proporción que guarda el capital neto con el requerimiento total de capital por riesgo. Es decir, mide la solvencia de una Sofipo. Siempre debe ser mayor a 131% porque si baja tu Sofipo también descenderá a la categoría II y el riesgo de invertir ahí sería más alto de lo deseado. Mientras mayor sea el Nicap, mayor la solvencia de tu Sofipo. En los tres ejemplos de la tabla de Omar, la de mayor solvencia es Supertasas. Puedes consultar el Nicap actualizado cada mes en la siguiente liga, o bien mirar el tutorial detallado en este video de Humberto Rivera.

Yo creo que evaluando los elementos anteriores podrías considerarte informado. Sin embargo, si quieres ponerte más técnico y hacer una revisión todavía más exhaustiva, podrías ver los estados financieros de la Sofipo que te interesa.

El primer paso será la cartera vencida de tu Sofipo, que representa cuántos de los acreedores no están pagando sus préstamos. Una cartera vencida baja refleja un riesgo bajo. Los bancos normalmente tienen una cartera vencida del 2%. En Sofipos se considera que alrededor del 8% de cartera vencida es manejable, pero entre más baja sea, mejor. De las Sofipos en la tabla, la de menor cartera vencida es Supertasas.

También puedes revisar otros elementos de los estados financieros como la cartera de crédito y la rentabilidad. Para una explicación detallada de cómo analizar los estados financieros de una Sofipo, puedes ver este video de Finanzas con Rafa.

Conclusión

Las Sofipos son una excelente estrategia de inversión siempre y cuando se sigan las siguientes pautas:

- No invertir más del monto asegurado por Prosofipo (incluyendo rendimientos y sumando todos los saldos en todas las Sofipos a tu nombre). El monto asegurado y el monto exento de impuestos son similares, así que matas dos pájaros de un tiro.

- Revisar periódicamente el nivel que la Condusef le otorga a tu Sofipo y las alertas emitidas por esta institución.

- Evaluar periódicamente el Nicap.

- Ponderar la cartera vencida y los estados financieros si es que tienes dudas sobre el desempeño de tu Sofipo.

- Asegurarte periódicamente que los rendimientos de tu Sofipo sigan siendo competitivos y que sigan estando acordes con el nivel de riesgo que asumes. Esto incluye asegurarte de que tu Sofipo siempre te dé más que Cetes, porque la Sofipo siempre es más riesgosa que Cetes.

- Que el monto invertido en una Sofipo no constituya el 100% de tu inversión. ¡Es importante diversificar! Y si algo sale mal, podrían pasar meses para que recuperes tu dinero. Puedes repartir tu dinero en otros instrumentos como Cetes o incluso abrir cuentas en un par de Sofipos saludables. Tú decides, el objetivo es que te sientas tranquilo y no te descapitalices si se presenta algún problema.

Bajo estos supuestos, puedes estar tranquilo. Estarás obteniendo altos rendimientos con un riesgo relativamente bajo. Y a ti, ¿te interesa invertir en una Sofipo? Si quieres que más adelante haga un artículo comparando diferentes Sofipos, escríbeme en los comentarios o mándame un correo a mimonederocondinero@gmail.com y no olvides suscribirte a mi lista de envío:

https://sendfox.com/monederocondinero

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.