Por Edith Esquivel Eguiguren

Si viajas a Japón, o a Corea, habrá algunos términos básicos que necesitarás aprender para sobrevivir como: Gracias, por favor, hola, ¿dónde está el baño? y ¡me perdí!

Lo mismo pasa con las inversiones. No es necesario que te sepas todo el diccionario de economía, pero sí necesitarás conocer algunos términos muy muy importantes para que disfrutes de esta aventura.

Y hablando de aventura, ya pasó casi un mes desde mi último artículo. ¿Qué tal vas? ¿Ya abriste tu cuenta en CetesDirecto? ¿Ya abriste una cuenta en una casa de bolsa como GBM? Si es así, quizás ahora mismo te estás preguntando cuál opción elegir de entre las muchas que estas plataformas te ofrecen. Sin embargo, antes de que hablemos de productos en específico, es indispensable conocer los conceptos que hoy te presento.

Antes de continuar, te dejo una liga para suscribirte a mi lista de envío y que no te vuelvas a perder ninguna de mis publicaciones. Al registrarte llegarán automáticamente a tu bandeja de entrada mis artículos nuevos y alguna que otra sorpresa de vez en cuando. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic!

https://sendfox.com/monederocondinero

Conceptos que necesitas conocer antes de elegir productos de inversión

No se debe invertir en algo que no se conoce. Y para conocer tus inversiones es importante que sepas lo básico del lenguaje de las inversiones. Seleccioné estos seis conceptos básicos porque son los más importantes cuando se habla de invertir.

1. El efecto mágico del interés compuesto

Aquí reside la magia de las inversiones… lo que permitirá que algún día puedas mantenerte de tus rendimientos y no del sudor de tu frente.

Voy a empezar resumiéndote la historia que nos cuenta Omar, de Educación financiera, en el video que podrás ver si das clic aquí. Él afirma que su más grande error financiero fue por casi ¡diez millones y medio de pesos! Y no, no se trata de alguna inversión mal hecha. Su error fue comprarse un automóvil nuevo de agencia a crédito cuando salió de la universidad a los 23 años y consiguió su primer trabajo. Él ya tenía un coche sencillo y sin problemas mecánicos, pero sentía que se merecía algo más nais, que le hiciera sentir que estaba muy cerca del éxito que tanto había luchado por conseguir. Entonces, calculó el monto pagado por ese auto incluyendo intereses y restando el valor del auto anterior (70 000), resulta que gastó 230 000 pesos, y comparó esta cifra con lo que tendría 40 años después si ese dinero lo hubiera invertido en instrumentos para su fondo de jubilación. Así es, casi millón y medio de pesos. ¿Cómo puedes convertir 230 mil pesos en un millón y medio? ¿Está Omar haciendo bien las cuentas?

¡Sí! Al tomar la decisión de comprarse un automóvil ya no pudo invertir ese dinero y los rendimientos de 10% en promedio que da la bolsa, que a su vez se habrían reinvertido una y otra vez. ¡Cuarenta veces más dinero tendría para su retiro! si se hubiera quedado con su Tiida viejito pero rendidor.

Lo que esta historia nos enseña es que el dinero no se puede ver como algo estático que no cambia. El dinero siempre se tiene que considerar junto con el tiempo, y se tiene que comparar el costo de oportunidad al gastarlo o invertirlo, es decir, qué pasaría con ese dinero si lo inviertes, ¿potencialmente en cuánto dinero se puede convertir? Quizás un automóvil nuevo se ve muy atractivo, ¿qué son 250 000 pesos? Bueno, para saber qué son, debes de pensar en cuánto valdrán invertidos dentro de 10, 20 o 30 años. Calcular el interés compuesto no es tan difícil, y hay páginas que te dicen cómo, pero igualmente te presento este sitio y este sitio con calculadoras que facilitan el proceso para que descubras cuánto vale tu dinero en el tiempo.

2. Diversificación

La ventaja de las inversiones financieras es que te permiten diversificar con más facilidad que las inversiones de activos reales. No es recomendable poner todos los huevos en una canasta, y aunque eso sea fácil de comprender, quiero hacer énfasis en ello porque en algunas ocasiones, después de hablar de inversiones y diversificación, algunos conocidos han abierto sus cuentas en bolsa metiendo todo su dinero en solamente dos o tres empresas prestigiosas. Se olvidan de que no importa el tamaño de la empresa, ni sus años en el mercado, ni su prestigio, la primera regla en inversiones no debe ser rota: no. metas. todo. tu. dinero. en. pocas. empresas. o. en. un. solo. ramo.

Hoy es más fácil que nunca diversificar. En un solo clic puedes adquirir un fondo, que contiene pedacitos de las empresas de todo un país, de todo un sector, de todo un continente, o de toda una industria. También puedes diversificar el riesgo adquiriendo además de fondos, bonos como cetes, que son emisiones de deuda muy seguras pero que dan menos rendimiento. Hay dos tipos principales de fondos de inversión: los de gestión activa y los de gestión pasiva. Te adelanto que los de gestión pasiva son, por mucho y con respaldo estadístico, los mejores, no solamente por tener mejores resultados, sino por sus menores comisiones.

3. Tipos de riesgo

Hay varios tipos de riesgo, que podrás encontrar si das clic aquí. Pero uno de esos riesgos es inevitable cuando se invierte: el riesgo sistémico… con este tipo de riesgo todo el mercado de un país o del mundo entero se ve afectado sin importar el sector. Un ejemplo serían las crisis económicas. Como contraparte, está el riesgo no sistémico, que afecta solamente a ciertas empresas o sectores. Dado que el riesgo sistémico es inevitable, los inversionistas utilizan la diversificación para reducir el riesgo no sistémico. Por ejemplo, durante la pandemia, le fue muy mal a las empresas de entretenimiento presencial, pero aquellas de entretenimiento a distancia tuvieron buenos resultados. Al invertir en todo el sector de entretenimiento, los inversionistas lograron compensar las pérdidas en un segmento por las ganancias en otro.

Un riesgo que vale la pena mencionarse es el riesgo de que tus rendimientos no alcancen a cubrir el efecto de la inflación. Por ejemplo, si Cetes te da 8% de rendimiento menos 1% de impuestos y la inflación fue del 10%, tuviste pérdidas. Se puede incurrir en este riesgo cuando se juega demasiado “a la segura”, invirtiendo únicamente en instrumentos muy sólidos que dan poco rendimiento. Lo mejor es combinar instrumentos con diferente nivel de riesgo.

Como verás, ya sea que juegues a la segura o que seas un poco más arriesgado, los riesgos son inevitables. Sin embargo, sí son gestionables, y un buen inversionista conoce los riesgos que toma y los optimiza para obtener el mayor rendimiento posible con el menor riesgo posible.

Los instrumentos pueden tener un riesgo bajo, medio o alto, y este nivel de riesgo no está necesariamente relacionado con la plataforma de inversión que se utiliza. Por ejemplo, en Cetes Directo se puede acceder a instrumentos de bajo riesgo, como los CETES y a instrumentos de riesgo medio o alto como Enerfin. Y digo medio o alto porque en realidad si toda tu estrategia está centrada en comprar instrumentos Enerfin, entonces tu riesgo es alto, porque no está diversificado. Pero si es solo una parte de tu estrategia, entonces el riesgo de este elemento como parte de un portafolio diverso es medio.

Es importante que no te dejes llevar únicamente por los rendimientos para saber si un instrumento tiene un riesgo bajo o alto. Debido a la existencia de consumidores financieros poco informados, hay muchos instrumentos que dan pocos rendimientos a cambio de un riesgo bastante alto y a pesar de ser mal negocio convencen a numerosas víctimas y les va bastante bien. Algunos incluso son populares. Es necesario investigar bien los diferentes riesgos, como el riesgo no sistémico, de liquidez, de crédito, legislativo, de tipos de interés y de inflación que presenta el instrumento en el que pienses invertir, para que no te quede duda de que el rendimiento sí es compatible con el riesgo que presenta.

4. Horizonte de inversión

El horizonte de inversión es el tiempo durante el cual estás dispuesto a no usar tu dinero. Por ejemplo, si estás ahorrando para un viaje el próximo año, el dinero destinado a ese fin tiene un horizonte de inversión de un año. Si estás ahorrando para tu retiro a los cuarenta años y tienes veinte, el horizonte de inversión de tu dinero es de veinte años. Es muy importante que establezcas cuál es el horizonte del dinero que estás por invertir, porque de este horizonte dependerá en qué instrumento te conviene invertir.

Entre más riesgosa o volátil es una inversión, más horizonte requerirá. Las inversiones volátiles son aquellas que pueden tener muchos altibajos en su valor, como sucede con las acciones en la bolsa de valores. Para invertir en la bolsa se necesita un horizonte de inversión largo porque si la inversión pasa por un mal momento, tu horizonte largo te dará tiempo suficiente para que se recupere. Por ejemplo, si usarás tu dinero en un año, lo puedes invertir en Cetes, y así tendrás asegurado el capital y tu interés, sin fluctuación alguna. Por su volatilidad, la bolsa de valores es para horizontes de inversión de al menos cinco años, y preferiblemente más tiempo. En general, yo lo recomiendo únicamente para inversiones a muy largo plazo, como para tu retiro. De este modo, los altibajos de la bolsa no tendrán por qué afectarte, pues podrás esperar todo el tiempo necesario para que el valor de tus acciones vuelva a subir. Por ejemplo, echándole un vistazo a mis inversiones en bolsa, en un año han caído en picada, pero si observo la tabla a cinco años, he tenido plusvalía. En realidad, mientras no vendas tus acciones, las pérdidas y las ganancias son solamente teóricas… no se materializan hasta el momento en que vendes. Si no tienes que vender pronto, tampoco tienes de qué preocuparte… a menos que hayas invertido en solo un par de empresas que estén por irse a pique, pero eso no va a pasarte porque tú vas a diversificar muy bien.

5. Tolerancia al riesgo o la indispensabilidad del dinero

Indispensabilidad es un concepto que me he sacado de la manga, así que no te molestes en buscarlo en Google. Me gustaría usarlo en vez del tradicional “Tolerancia al riesgo” porque en ocasiones creo que se da por sentado que la tolerancia al riesgo es un fenómeno puramente psicológico, cuando en realidad es resultado de una mezcla de la personalidad del inversionista y sus circunstancias.

Cuando estaba en la universidad me topé con uno de los artículos más interesantes que he leído en mi vida, y que puedes encontrar si das clic aquí. En él se demuestra que invertir no es igual para todos. Por ejemplo, imagina a dos personas: las dos van a invertir 50 000 pesos. Pero sus inversiones no solamente se guiarán por sus conocimientos de inversión y su miedo a la pérdida, sino también por sus circunstancias personales. La persona número 1 tiene casa propia, no tiene deudas, no tiene hijos, tiene un trabajo con un salario de 50 000 pesos al mes del cual solamente gasta 25 000, y esta no es su primera inversión, sino que cuenta ya con inversiones que ascienden a dos millones de pesos. Adicionalmente, cuenta con varios seguros que le ayudarían en caso de emergencias. La persona número dos es una madre soltera con dos hijos. Gana 20 000 pesos al mes y se gasta 18 000. Paga 5 000 pesos de renta mensual y cuenta con un ahorro para emergencias de 40 000 pesos, que le alcanzaría para más o menos dos o tres meses de gastos en caso de que la corrieran del trabajo. ¿Tú crees que las dos personas van a invertir del mismo modo? Absolutamente no. Para la persona número 1, los 50 000 pesos que invertirá no son tan indispensables, pero sí lo son para la persona número 2. La persona número 1 puede darse el lujo de invertir con un mayor riesgo y un mayor horizonte de inversión, lo cual normalmente redunda en mayores rendimientos. En cambio, la persona número 2 podría ponerse nerviosa invirtiendo en instrumentos que requieran de un horizonte mayor, porque con algún gasto fuerte o crisis podría requerir de ese dinero. No es que la persona número 2 tenga miedo al riesgo o carezca de ambición, simplemente sus circunstancias la obligan a ser más precavida. ¡Y hará bien! Por ahora, no debe tratar de arriesgarse más, sino reducir la indispensabilidad de su dinero, es decir, reducir sus gastos, aumentar sus ingresos si es posible, y aumentar sus inversiones.

Hay tests de tolerancia al riesgo en Internet, como este, que no solamente se centran en tu psicología sino también en tu situación personal. Te recomiendo contestarlo para que tú también sepas cuál es tu tolerancia al riesgo, y claro, también te recomiendo leer este artículo de mi autoría, donde te doy algunas claves para que al menos en la parte psicológica, tú estés al mando de tu tolerancia al riesgo, y no al revés.

6. Comisiones

Es superimportante conocer las comisiones que generan tus instrumentos, porque de ellas podría depender que puedas jubilarte algún día o no.

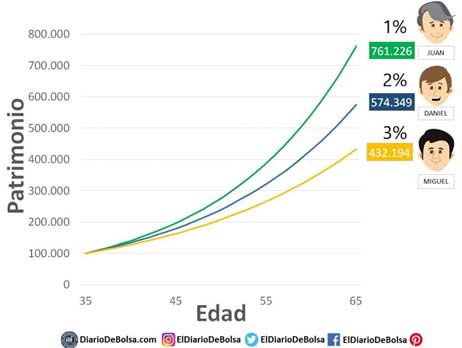

Como puedes ver a detalle en la página Diariodebolsa, el efecto a largo plazo de las comisiones puede ser abrumador. Para darte una idea, mira la tabla a continuación, donde se muestra el saldo final de ahorro de tres personas cuyas inversiones tienen 1, 2 y 3 por ciento de comisión. ¡Es impresionante! Juan tiene casi el doble de ahorro que Miguel, ¡invirtiendo la misma cantidad!

Yo recomiendo Cetes Directo porque es una manera de comprar Cetes sin intermediarios ni comisiones, directamente con la entidad que emite los bonos. En cambio, si compras Cetes a través de un banco, éste te dará un poco menos de rendimiento y la diferencia será su ganancia… y tu pérdida. A largo plazo, las comisiones tienen un impacto mayor debido al efecto del interés compuesto, que es mágico y maravilloso cuando juega a tu favor, pero un enemigo mortal cuando se va comiendo buena parte de tu dinero. Tampoco está de más echarle un ojo a los impuestos. Pagar impuestos es una parte necesaria de las finanzas personales, pero también hay maneras legales y muy saludables de reducirlos que te contaré más adelante.

Y tú, ¿sabes cuál es tu tolerancia al riesgo? ¿conoces las comisiones que cobran los diferentes instrumentos financieros que te interesan? ¿sabes cuáles son los impuestos que pagas por tus inversiones? ¿Te gustaría conocer más al respecto? Cuéntame en la sección de comentarios o en mi correo mimonederocondinero@gmail.com, y no olvides suscribirte a mi lista:

https://sendfox.com/monederocondinero

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.