Por Edith Esquivel

Nuestra relación con el dinero es como la de una pareja que se casa sin haber platicado lo más elemental: si quieren o no hijos, cómo dividirán los gastos o las labores domésticas, o con quién pasarán la Navidad. Aunque llevamos “casados” con las finanzas personales desde que trabajamos y ganamos nuestro sueldo, la mayoría de la gente no tiene una idea clara de cuánto gana, gasta o ahorra cada mes, y tampoco está segura de a cuánto ascienden su patrimonio o sus deudas.

Por eso, antes de ponerte como meta de año nuevo ahorrar más, sería recomendable hacerte primero el propósito de conocer con claridad tu situación financiera. Aquí te diré cómo hacerlo paso a paso.

Pero antes, te invito a suscribirte a mi lista de envío, ¡es gratis y con ella no volverás a perderte ninguna de mis publicaciones! Al registrarte llegarán automáticamente a tu bandeja de entrada de correo mis artículos nuevos y alguna que otra sorpresa de vez en cuando. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic!

https://sendfox.com/monederocondinero

Paso 1. Superando la barrera psicológica

Volvamos al ejemplo de la pareja que se casa sin conocer bien las expectativas de la otra persona para la relación. ¿Cuál podría ser la razón para ello? Quizás tengan miedo de entrar en conflicto, o tal vez les da pavor descubrir que sus sueños son incompatibles.

También tener claridad de tus finanzas personales puede generar inquietudes: miedo a descubrir que gastas más de lo que ganas; el temor de enfrentarte a los errores del pasado, o de sentirte incapaz de ser un adulto funcional. Existen un sinfín de horripilantes escenarios que se pueden reproducir en tu mente cuando te planteas la posibilidad de dejar clara tu situación financiera.

Te tengo una mala noticia: obtener claridad puede ser atemorizante o incluso aterrador, pero es un requisito indispensable para cultivar una relación honesta y positiva con el dinero. La buena noticia es que una vez que lo haces, te das cuenta de que tus peores temores eran infundados.

Como dijo Séneca: “Sufrimos más a menudo en la imaginación que en la realidad”. E incluso si descubrieras que verdaderamente tu situación financiera es muy mala, si no la enfrentas se pondrá peor con el paso del tiempo. Es una regla universal que todo problema sin atender tiende a empeorar. Ni los trastes se salvan de eso. Si no los lavas de inmediato, los restos se encostran y te tardas el triple en limpiarlos.

Si tu resistencia a conocer tu situación financiera es muy fuerte, te recomiendo leer y responder a las preguntas que planteo en este artículo. Tal vez un poco de introspección te ayudará a comenzar este proceso de claridad que tanto necesitas. Una vez que te sientas listo, es hora de dedicarle tiempo a tu dinero. En este artículo describo cómo hacerlas más agradables para aumentar la posibilidad de que se conviertan en hábitos.

Paso 2. Trabajando la claridad

Recomiendo los siguientes pasos para obtener claridad financiera:

1. Investigar cuánto ganas. Si tu sueldo es variable, puedes obtener un promedio de los ingresos en tu último año, registrar el mínimo que te ingresa cada mes, o hacer un estimado de las entradas que tendrás basándote en la cantidad de clientes o ventas que esperas. También calcula otras entradas, como rendimientos de inversiones. Asegúrate de considerar únicamente tus ingresos libres de impuestos.

2. Inventariar tus deudas. Es importante que cuentes con una tabla donde se enlisten todas tus deudas, incluyendo las hipotecarias, con información sobre el nombre de la institución, la fecha de contratación de la deuda, la fecha estimada de liquidación, el monto que has abonado, el monto que adeudas todavía, el monto mínimo de pago y el costo anual total de tu deuda (CAT). Si tener deudas es normal para ti, lee esto. En este artículo detallo los pasos para crear un plan que te libere de deudas.

3. Inventariar tus activos y obtener el valor de tu patrimonio. Ahora es el momento de sumar el valor de tus activos, es decir, el dinero, propiedades o inversiones que poseas. Sería genial si puedes hacer una tabla enlistando tus inversiones con nivel de riesgo, rendimientos, comisiones, impuestos y horizonte de inversión. En lo personal, recomiendo no incluir en este inventario el valor de aquellos bienes que se deprecian rápidamente y que requieres para el día a día, por ejemplo, tu celular o el automóvil. Si tienes un crédito hipotecario, incluye la cantidad que has abonado a capital, no el valor total del bien inmueble. Si a tus activos le restas tus deudas, obtendrás el total de tu patrimonio.

4. Saber cuánto gastas y en qué. Este punto puede ser el más “latoso”, pero también el más útil para transformar tu relación con el dinero. Aquí quisiera resaltar varias consideraciones importantes:

a) Tengo muchos clientes que son obsesivos con el registro de sus gastos, pero de todas maneras gastan más de lo que ganan, es decir, registrar tus gastos no genera finanzas sanas automáticamente. También tengo clientes que nunca registran sus gastos y solo saben que tienen grandes excedentes cada mes, lo cual es bueno. Si a ti te gusta registrar gastos, continúa haciéndolo. Si no te parece necesario en tu caso, te recomiendo hacerlo durante al menos tres meses, para obtener un panorama más claro de tus egresos.

b) No hay un solo sistema de registro de gastos que funcione para todo el mundo. Hay gente que se acomoda anotando gastos en una libreta, otras personas lo hacen en una aplicación del celular, o en un archivo de Excel. También algunos usan la tarjeta para todo y dejan que su estado de cuenta bancario les muestre sus egresos. Si notas que el método que estás usando te parece difícil o impráctico, si es poco atractivo y te olvidas de él, prueba otro método. El ensayo y error es perfectamente aceptable, y no esperes dar en el blanco a la primera. Yo utilizo la aplicación Cashew, porque me pareció la más bonita y se me antoja usarla más que otras, además me permite nombrar las categorías de gasto, lo cual puede ser muy útil, como veremos más adelante. Lo importante es que registres tus gastos y los analices una vez al mes, para que sepas cuánto y cómo gastas.

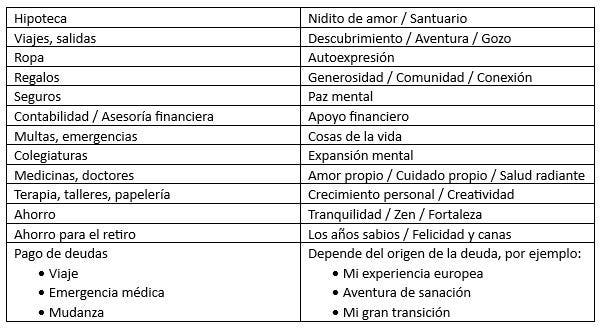

c) La autora Bari Tessler en su libro El arte del dinero, sugiere renombrar tus categorías de gastos usando tu imaginación y tus valores personales como guía. Esto puede ser de ayuda para que logres tus metas. Por ejemplo, es más atractivo pagar tus deudas si en lugar de etiquetarlas como deudas, les llamas “experiencia europea”. También es posible que nombrar tus gastos de una manera más “espiritual” logre que los números dejen de parecer amenazadores, y comiencen a revelar tus valores y la forma en que el dinero hace posible tu desarrollo físico, emocional, intelectual, o social. En la tabla a continuación te doy algunos ejemplos de cómo las personas han renombrado las categorías de sus gastos:

d) Cuando registres tus gastos, no olvides incluir las deducciones automáticas a tu salario, los seguros y los gastos anuales. Por ejemplo, si pagas el predial anualmente, divide el monto entre doce para determinar cuánto pagas al mes por este concepto. En el caso de los préstamos, incluye lo que pagas en intereses y gastos de administración de cuenta, pero no el capital (porque el capital es una cantidad que se queda en tu patrimonio). Por ejemplo, en el caso de un crédito hipotecario, si pagas $4000 al mes pero de eso sólo $1500 se va a capital, entonces solamente $2500 son tus egresos, y los $1500 se suman directamente al capital, que sigue siendo tuyo.

Cuando tengas registrados varios meses de gastos, es momento de clasificarlos en los cuatro rubros que describo en la tabla a continuación. Si tus porcentajes están dentro de los rangos ahí descritos, quiere decir que probablemente tus finanzas son sanas.

5. Obtener tu índice de ahorro. El índice de ahorro es el porcentaje de tu paga que no estás gastando. A tus ingresos réstales tus egresos y divide el resultado entre tus ingresos, luego multiplica por 100 para obtener un porcentaje.

Por ejemplo, si tus ingresos son de 15,000 pesos al mes, y gastas 9,000, entonces:

15,000-9000/15,000x100 = 40

Esto significa que no gastas 40% de tu ingreso, y tu índice de ahorro es del 40%.

Si tus ingresos son de 20,000 al mes pero gastas 24,000, entonces:

20,000-24,000/20,000x100= -20

El resultado tiene un símbolo negativo; esto significa que estás gastando 20% más de lo que ganas.

Si lo deseas, puedes calcular también tu índice de ahorro histórico sumando todo el dinero que has ganado en tu vida, libre de impuestos, y comparándolo con tu patrimonio actual.

¿Tu índice de ahorro histórico es más alto o más bajo que tu índice de ahorro actual? En mi opinión, el índice de ahorro mínimo que debe tener una persona con finanzas sanas es de 20%. Si tu meta es nunca preocuparte por dinero, tu índice de ahorro debería acercarse al 40%. Las personas que se retiran anticipadamente suelen tener índices de ahorro de entre 50% y 80%.

Paso 4. Mirar hacia el futuro con optimismo y seguridad

Ahora que sabes dónde estás, es más fácil proyectarte a futuro. Las personas que conocen sus finanzas, tienen mayor certeza y seguridad en sus decisiones financieras. El conocimiento les permite no solo proyectar sus metas, sino también saber exactamente cuándo podrán lograrlas. El ahorro para un viaje, la fecha de retiro, y hasta el día exacto en que se liberarán de deudas, todo puede calcularse con facilidad a partir de la claridad financiera de tu situación actual. Los problemas y sus soluciones se hacen más evidentes, y el panorama que antes parecía confuso se llena de luz. Si has logrado la claridad, has logrado construir los cimientos de una vida financiera sana, y el resto del camino será más fácil.

¡Mucho éxito en tu viaje hacia la claridad!

Si te gustó este artículo, puedes encontrar aquí los anteriores, con información sobre inversiones, ahorro y ¡más!

También te invito a suscribirte a Dinerito Habla, nuestro canal de YouTube sobre finanzas personales con chismito jugoso dando clic aquí.

Encuéntrame en Facebook: https://www.facebook.com/dineritohabla

en Twitter (X): https://twitter.com/medithie

o Instagram: https://www.instagram.com/dinerito_habla/

Para agendar una mentoría financiera conmigo, da clic aquí.

¡Nos vemos el próximo mes!

Con emoción,

Edith

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.