Por Edith Esquivel

El mes pasado, en este artículo, te hablé un poco sobre las ventajas y desventajas de tener un producto llamado Plan Personal para el Retiro también llamado PPR.

En el PPR se invierte durante muchos años y a cambio puedes obtener un retiro más digno en la vejez. Sin embargo, en algunos casos también puede convertirse en una mala decisión que te hará perder millones.

Por eso es muy importante hacer cuentas para saber si este instrumento te conviene a ti. Sin embargo, no te dije cómo hacerlas, ¿verdad? Ahora te diré cómo.

Si te inscribes a mi lista de envío recibirás en el correo de confirmación una liga para bajar el archivo de Excel (al menos durante 2023). ¡Más fácil imposible! Una vez inscrito recibirás mis artículos sobre finanzas personales cada mes. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic a la liga!

https://sendfox.com/monederocondinero

Primer paso: qué productos vamos a comparar

En primer lugar, en este ejemplo usaremos el PPR de Fintual para la comparación porque tiene las comisiones más bajas, la mayor flexibilidad, y el producto está regido por el artículo 151 que te permite deducir y exentar.

Compararé este PPR con un ETF de bajo costo en Vanguard. Para saber si cualquier inversión te conviene, es importante poder compararla con algo más. En este caso, como te expliqué en mi artículo, los PPR invierten en fondos y te dan beneficios fiscales pero tienen comisiones altas. Así que la mejor forma de compararlos es con fondos con un riesgo similar y bajas comisiones. Vamos a comparar manzanas con manzanas, como debe ser.

Segundo paso: quito de en medio a la inflación y establezco el porcentaje de rendimiento

Como estamos hablando de un instrumento a largo plazo, tendríamos que tomar en cuenta la inflación. Sin embargo, a mí me gusta tomarla en cuenta eliminándola. ¡Es mejor! Por ejemplo, tu escuchas a un experto diciéndote que con su instrumento tendrás 40 millones de pesos en cuarenta años, y entonces te visualizas bebiendo un coñac en tu yate. Es difícil imaginar que esos 40 millones serán una suma agradable pero no exageradamente alta debido a la inflación. ¿Para qué te alcanzarán? Es difícil estar seguros. ¿No sería mejor hacer las proyecciones hoy como si la inflación no existiera? Entonces, si yo te digo que tendrás el equivalente a cinco millones de pesos de hoy pero en cuarenta años, tú podrás más o menos imaginarte si te alcanzaría. No, no tendrás cinco millones, tendrás mucho más, pero el monto no importa porque te podrás comprar lo mismo que hoy te comprarías con cinco millones. El poder adquisitivo de tu dinero es lo importante.

¿Y cómo quitamos a la inflación de en medio? Aunque no sabemos cuál será la inflación en el futuro, para hacer una proyección podríamos simplemente reducir 4% o 5% a los rendimientos esperados. De este modo podremos suponer que los rendimientos esperados son netos y no habrá que hacer mayores ajustes. En el ejemplo que te daré más adelante, establecí un porcentaje de interés del 4%. Lo que hice fue tomar una cifra conservadora de ganancias en un ETF que sigue al S&P 500, de 8%, y le resté una cifra conservadora de inflación de 4%. Tú puedes jugar con estos porcentajes todo lo que quieras. El retorno de inversión del S&P500 de los últimos 30 años fue de 9.90%, y el de hace cuarenta años fue 11.88%, pero el de los últimos 20 años fue de 9.75%. Puedes hacer estimados más optimistas o más pesimistas.

Tercer paso: Ajustar las comisiones

El ejemplo que te doy es para aquellos que invertirán con el PPR de Fintual. Fintual te cobra 1% de comisión anual más lo que cobre el ETF de bajo costo que utilicen. Entonces, ambas opciones incurrirán en el costo de los ETF’s, entonces podemos ignorar este costo dado que será el mismo en ambas opciones. Los ETF’s de Vanguard cobran poquito, desde 0.03% anual. Puedes considerarlo si lo que quieres es un monto final más preciso, pero en mi ejemplo yo me salto este paso porque mi objetivo es comparar ambas opciones.

Cuarto paso: monto de ingreso

Como expliqué en el artículo, el PPR no conviene si no haces declaración anual de impuestos. Para hacer el cálculo, toma tu declaración anual del año anterior. Verás tu ingreso anual después de tus datos personales. Ya que tienes el ingreso, ahora calcularemos cuál es el monto que invertiremos en el PPR. Se puede deducir un máximo del 10% de los ingresos anuales acumulados topados a 5 Unidades de Medida y Actualización (UMA), que en 2023 equivalen a aproximadamente 189 222 pesos.

En mi artículo sobre PPR tomé como ejemplo a una persona con ingreso anual de un millón de pesos y continuaré con ese ejemplo, por lo que el 10% equivale a 100 000 pesos.

Quinto paso: Horizonte de la inversión

En el ejemplo a continuación, establecí un horizonte de inversión de 15 años. Tu plazo dependerá de tu edad. El artículo 151 te permite deducir y exentar pero no tendrás acceso a los recursos antes de los 65 años de edad. Puedes dejar de contribuir cuando desees con el PPR de Fintual, pero si retiras el dinero antes de cumplir esta edad, tendrás que pagar los impuestos que se te descontaron. Si no estás seguro de que puedes dejar el dinero en el instrumento el tiempo necesario, mejor no le entres. Sales perdiendo si pagas las comisiones del PPR sin recibir los beneficios fiscales.

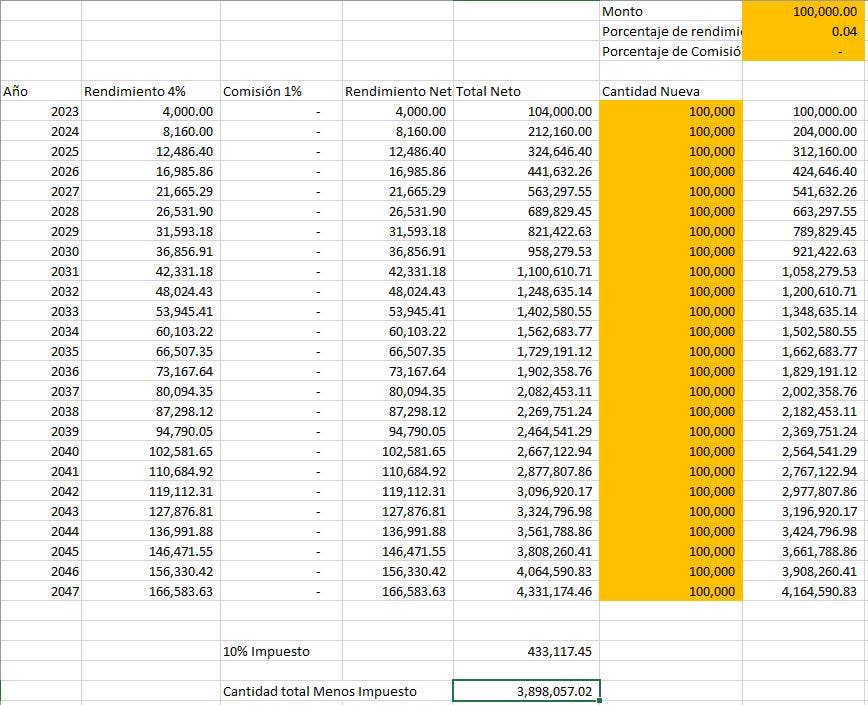

Sexto paso: Calcula cuánto tendrás si inviertes en un ETF de bajo costo

Este es el primer cálculo a realizar. Para este ejemplo tomamos los 100 000 pesos que la ley te permite deducir si ganas 1 millón de pesos, y vamos a fingir que la inflación no existe ni los aumentos de sueldo así que en la tabla cada año seguiremos invirtiendo los mismos 100 000 pesos. Después consideramos el 4% de rendimiento anual esperado (libre de inflación), no restamos ninguna comisión (o aquí tendrías la opción de incluir la comisión del ETF que sigue al S&P500: 0.03%). Como mencioné anteriormente, yo no puse la comisión porque el PPR me la va a cobrar también y no la necesito para el comparativo.

Como podrás ver en el ejercicio, el resultado es que una persona que cumpla 65 años en 2047 tendrá poco más de cuatro millones de pesos en su ahorro. Igualmente te recuerdo de nuevo que este es monto en dinero de hoy, sin contar la inflación. Te alcanzará para lo que hoy te alcanzan cuatro millones de pesos. Pero antes de que te emociones, recordemos que a este monto hay que restarle el 10% de impuesto a las inversiones que se cobra en México (y supondremos que este porcentaje seguirá siendo el mismo en quince años), que asciende a 4 464 590. Entonces, el monto final en dinero de hoy y libre de impuestos que obtendremos al invertir en un ETF de bajo costo, con mayor liquidez porque tu dinero no estaría amarrado hasta los 65 años, sería de 3 898 057 pesos.

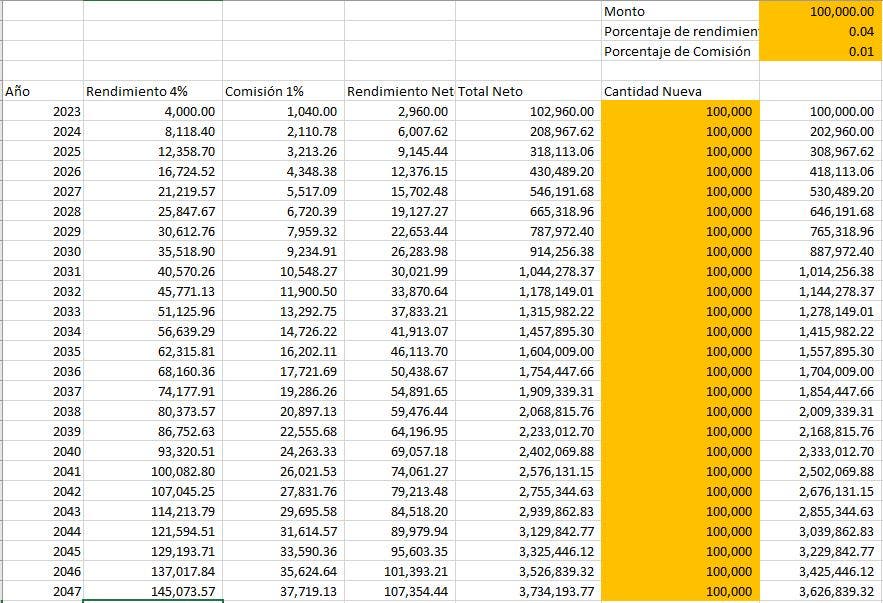

Séptimo paso: Calcula cuánto tendrás si inviertes en un PPR

Este paso tiene dos componentes, debido a que el artículo 151 te permite deducir y exentar, necesitaremos calcular cuánto obtendremos al exentar y cuánto obtendremos al deducir.

Primer cálculo

En la primera tabla, determinaremos cuánto dinero tendremos después del plazo de quince años Es un cálculo similar al de inversión en ETF de bajo costo, pero la diferencia será que agregaremos una comisión anual de 1%. Y al final del ejercicio no restaremos el 10% de impuesto porque con el PPR estamos exentos de él. Como verán, el monto final es de 3 626 839 pesos. Es un poco menor que el monto invirtiendo en un ETF de bajo costo, y en este PPR no tendremos liquidez, pues nuestro dinero estará atado al PPR hasta nuestro cumpleaños número 65 para poder recibir los beneficios fiscales.

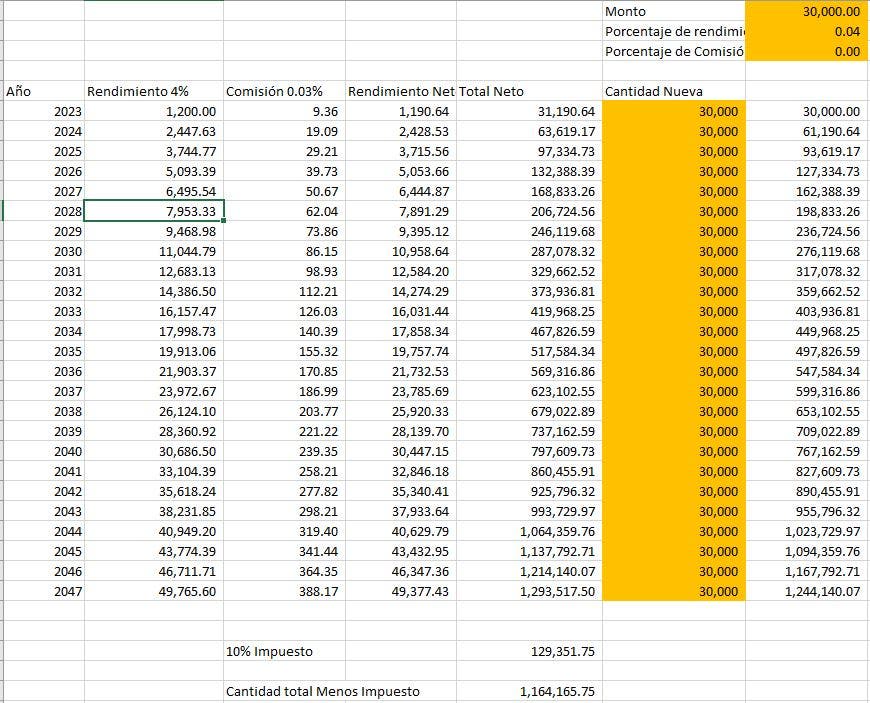

Segundo cálculo

Sin embargo, todavía no terminamos. Recordemos que el PPR también te permite deducir, es decir, el SAT te devolverá cada año un porcentaje de lo que invertiste en tu PPR. La mejor decisión que podrías tomar con esa devolución no es reinvertirla en el PPR, debido a que en este ejemplo ya está topada la cantidad que puede recibir beneficios fiscales. Así que en esta nueva tabla simularemos que tus devoluciones del SAT las inviertes en un ETF de bajo costo que sigue al S&P500 y cobra 0.03% anual. Esta inversión sí pagará un impuesto de 10% al final del ejercicio de 15 años.

Es importante recordar que la persona del ejemplo paga 30% de impuestos debido a su ingreso. El impuesto sobre la renta (ISR) va aumentando conforme aumenta tu ingreso, como verás en la tabla aquí. Si tú ganas menos y tu porcentaje de ISR es menor, tu devolución también será menor. Por eso es importante que no te confíes de este ejemplo y hagas tus propias cuentas. Recuerda que puedes obtener la tabla suscribiéndote a mi liga de envío aquí:

https://sendfox.com/monederocondinero

Último paso: un análisis realista de tu situación

Los resultados de este ejercicio serán distintos para diferentes ingresos, pero te darán una buena idea de cómo hacer tus cuentas.

Sin embargo, las finanzas no se hacen solamente con números, ¿sabes? Para elegir mejor tienes que ser honesto contigo mismo y determinar si te consideras lo suficientemente disciplinado para comprometer tu dinero por décadas en un PPR o para seguir contribuyendo mes con mes en un instrumento de bolsa que tendrá altibajos.

Tanto el PPR como el ETF de bajo costo son opciones para personas comprometidas con el ahorro y la inversión. Personas que, como explico en este artículo, tienen todo en orden. Si todavía no estás en ese punto, no te preocupes. Haz un plan para llegar ahí y entonces, cuando estés listo, ¡da el gran paso! Pero no sin antes hacer cuentas. ¡Ya sabes cómo!

Y tú, ¿sientes que el PPR es para ti? Dímelo en los comentarios.

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.