Por Edith Esquivel

La única persona que verdaderamente puede ayudarte cuando seas mayor eres tú mismo, justo ahora que tienes juventud, salud y energía. ¿Cómo? Cuidando tu salud física, mental y financiera. Como te comenté en este artículo, tu yo del futuro te lo agradecerá.

Y hablando de salud financiera, ¿cómo anda la tuya? ¿qué planes tienes para poder retirarte algún día?

Un primer paso podría ser suscribirte a mi lista de envío para recibir uno de mis artículos sobre finanzas personales cada mes. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic a la liga de abajo!

https://sendfox.com/monederocondinero

Tener una estrategia para el retiro no es complicado. Primero debes saber si eres consentido o rascador (si ya lo sabes, sáltate esta sección).

Consentido

Eres consentido si te dieron de alta en el IMSS como trabajador antes del 1ero de julio de 1997. En este caso podría ser conveniente que tu principal estrategia de retiro sea obtener una pensión decorosa con el IMSS. Dos fuentes de información confiables son este canal de Norma Arzate en Youtube y también este otro canal del contador Armando. Ten mucho cuidado, porque hay una horda de supuestos asesores, abogados y contadores que en realidad son defraudadores. Te recomiendo que antes de buscar ayuda especializada, te empapes bien del tema. Será tiempo bien invertido porque, a fin de cuentas, de este tema podría depender tu bienestar durante tus últimos años o décadas. De lo contrario, al acudir a expertos podrías terminar siendo una víctima, como te dije aquí. Si nunca te dieron de alta antes de esa fecha, tal vez podrías preguntar a tus padres. Incluso psicológicamente para ellos, es mejor que tengan su propia pensión garantizada a que dependan de la situación financiera de sus hijos.

Rascador

Si no tendrás acceso a una pensión del IMSS como “consentido” y eres un rascador (porque te vas a rascar con tus propias uñas a través de una Afore o de tus propias inversiones) es indispensable contar con una estrategia financiera para tu pensión. Ya escribí en este artículo acerca de las desventajas de que todo tu retiro dependa solamente de tu Afore. Posiblemente tendrías que subsistir con un porcentaje muy pequeño de tu último sueldo. Y si no tienes Afore, como es el caso de la mitad de la población, con más razón. Debes encontrar formas de hacer crecer tu dinero para que sea el sostén de tu “yo” del futuro, y la mejor forma de lograrlo es un plan de inversiones.

Tu plan para un retiro digno

Además de optimizar tu Afore como te indico en este artículo, y de armar tu portafolio de inversión con bonos de bajo riesgo, como te explico aquí, añadiendo siempre una estrategia en la bolsa, que te presento por acá, están los Planes Personales de Retiro, mejor conocidos como PPR.

Son famosillos, y la probabilidad de que alguien te quiera vender uno es alta. Como te conté en el artículo del mes pasado, no debes confiarte de cualquier asesor financiero, porque en este artículo demuestro que la mayoría de los productos que requieren de un vendedor son malos o costosos. Por eso hoy nos vamos a echar un chapuzón en los PPR: qué son, cuándo convienen y cuáles son los mejores.

Hay mucho en juego: los PPR pueden darte un retiro digno o hacerte perder dinero y ser una fuente de estrés. No pierdas detalle.

¿Qué es un PPR?

El Plan Personal para el Retiro es parecido a la Afore, en el sentido de que es un fondo de inversión para el retiro. Pero a diferencia de las Afores, que tienen aportaciones del patrón y del gobierno federal, los PPR son privados y se construyen únicamente con tus aportaciones. Por eso cualquier persona mayor de edad puede tener un PPR sin importar su situación laboral. Solo pueden ofrecerlos instituciones reguladas por la CNSF o por la CNBV. Su característica más importante es que te permiten deducir o exentar impuestos.

Los impuestos

Es bien importante ver la letra chiquita de un PPR porque hay varios tipos. Principalmente convienen dos: los basados en el artículo 151, y los basados en el artículo 93 de la ley del ISR.

El artículo 151 te permite deducir y también exentar al llegar a los 65 años de edad. El artículo 93 solamente te permite exentar pero no deducir, a partir de los 60 años. Algunas personas contratan dos (o más) PPR para complementarlos, por ejemplo, contratan uno con montos más bajos con el artículo 93 para retirarse a los 60 años, y otro con cifras más altas con el artículo 151 para vivir de él a partir de los 65 años.

Deducibilidad

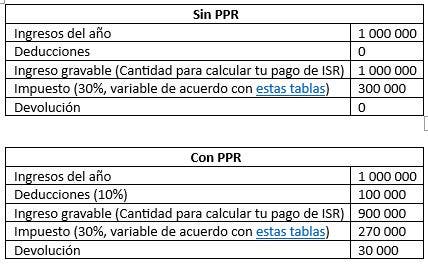

Puedes deducir hasta un máximo del 10% del total de tus ingresos anuales acumulados topados a 5 Unidades de Medida y Actualización (UMA), que en 2023 equivalen aproximadamente a 189 222 pesos. Puedes invertir en todos los PPR que quieras las cantidades que quieras, pero solamente podrás deducir las 5 UMA sumándolos todos ellos. Veamos un ejemplo de cálculo de impuestos con este beneficio:

Como puedes ver en las tablas de arriba, con el ingreso ahí especificado, si tú tienes un PPR con el artículo 151 el SAT te devolverá 30 000 pesos por el ejercicio contable de ese año, que de otra forma nunca más volverías a ver. Ese dinero que te devolvería el SAT con un PPR con el artículo 151 es importante considerarlo en las cuentas que realices para saber si te conviene o no. Son 30 000 que generarán rendimientos anuales, y que se sumarán a otras devoluciones cada año que irán formando una bolita de nieve muy atractiva.

Ah, pero claro que otro elemento a considerar en las cuentas es que esto solo aplica si ganas un millón de pesos. Por ejemplo, supongamos que mensualmente ganas diez mil pesitos. Entonces el SAT te retendrá únicamente 10.88% de ISR (tabla aquí). Tal como hizo Omar en este video, deberás hacer cuentas para saber si sales ganando considerando las comisiones del producto y los instrumentos de inversión. Él en sus cuentas considera como costo de oportunidad una inversión en ETF de bajo costo, y así determinó que ciertos productos no convienen incluso con los beneficios fiscales si tus ingresos son bajos. ¡Así de caras son las comisiones! Y si planeas invertir a la segura, ni lo pienses. Los rendimientos no alcanzarán para que te convenga.

Ahora vamos a la exención.

Exención

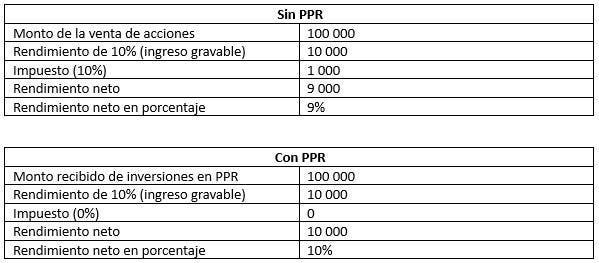

Cuando llegues al retiro y quieras usar el dinero de tu PPR, no pagarás impuestos por los rendimientos generados. Si tú invirtieras este dinero directamente en un instrumento en la bolsa, pagarías un 10% sobre tus ganancias, es decir, en cuanto vendes tus acciones, pagas el 10% de los rendimientos, por ejemplo:

Como ves en el ejemplo de arriba, sin PPR un rendimiento de 10% antes de impuestos se convierte en un rendimiento neto de 9%. Sin embargo, al contratar el PPR ya no estarías pagando ese impuesto, siempre y cuando el retiro lo realices después de los 60 o 65 años (dependiendo de si contrataste un PPR según el artículo 151 o 93). Peeero, antes de que te emociones, tendré que darte la mala noticia de que ningún PPR actualmente en el mercado cobra menos de uno por ciento de comisión anual. El más barato cobra más que una Afore, que por estas fechas tiene una comisión promedio de 0.566 (aunque aquí te expliqué por qué no conviene meterle ahorro voluntario a la Afore).

¿Me conviene contratar un PPR?

Depende… primero, deberías tener claro si el producto que estás considerando está bajo el artículo 151 o el 93. Aquí te presento algunas consideraciones adicionales:

¿Haces declaración anual?

La verdad que los PPR son productos caros. Sus comisiones pueden ser desde descabelladas hasta tolerables, y la única razón por la cual pueden convenir es la deducción y exención de impuestos. Si tú no pagas impuestos, ni las voltees a ver.

Pero si eres asalariado, o emites recibos de honorarios o facturas, definitivamente podría ser una opción. Este año las personas dadas de alta en Resico andaban con el Jesús en la boca para ver si el sistema les ponía o no un tache, porque en sentido estricto con Resico no puedes tener inversiones. Pero la verdad que los contadores todavía se están peleando al respecto y el sistema no les dio un zape, así que manténganse al tanto aquellos que estén en el Resico. Recuerden que Hacienda tiene hasta 5 años para hacer auditorías a sus contribuyentes y el Resico anda ahorita como borrachín buena onda pero impredecible. Esperemos que no se ponga mala copa.

¿Tiene plazos forzosos?

Hay una gran desventaja de algunos PPR. ¡La mayoría tienen plazos forzosos! Que dizque esto es bueno para la gente que no tiene disciplina pero la verdad que mi filosofía personal me impide invertir así. Yo digo que el dinero sirve para estar tranquilos, para estar a gusto, sin presiones. ¡Y viene una compañía a decirme que le dé mi dinero durante veinte años pero que si me atraso en los pagos me va a cancelar el plan y me va a regresar lo que se le venga en gana! Y digo lo que se le venga en gana, porque al igual que en el caso de los seguros con componente de inversión, la ley no obliga a esta compañía a apegarse a las tablitas de montos de rescate de tu dinero que te muestran cuando contratas. Ahí te la pueden pintar tan bonito como quieran y a la mera hora ninguna ley los obliga a respetarla, ya me pasó. Ay, quién me hubiera dicho que las instituciones financieras, siempre tan íntegras, serían capaces de enseñarme otra tablita con porcentajes diferentes a la hora de cancelarles su producto… yo los creía incapaces (risa sarcástica).

¿Tiene engrapado un seguro?

Normalmente, los PPR con plazos forzosos tienen un seguro engrapado, y ellos te explican que es debido a este seguro que no te puedes atrasar en los pagos.

Bueno, hay una señorita por ahí que da asesorías financieras y cursos y toda la cosa, que dice en su podcast que contrató un PPR con seguro porque tiene hijos dependientes. Pero mira, la cosa es que ella ronda los treinta años, y el PPR tendrá que tenerlo mínimo treinta años más. Entonces sus hijos, suponiendo que fueran gemelos recién nacidos (pero no lo son), ya no serían sus dependientes para cuando el producto llegue a su fin. Ella estará pagando el PPR en la salud y en la enfermedad, en la riqueza y en la pobreza, tenga o no dependientes, y yo sinceramente solo le puedo ofrecer ese nivel de fidelidad a mi marido, no a una empresa. ¿No sería más fácil contratar el seguro por separado? ¡Y barato además! Por ejemplo, una mujer de 30 años pagaría 247 pesos al mes. Una mujer de 40 pagaría 302 pesos al mes, como nos dice Manolo en este video. Los PPR son parecidos a los seguros con componente de inversión en esta área: demasiado caros para ser seguros. Ah, y para colmo: el monto que se va al seguro no es deducible de impuestos.

¿Cuánto cobra de comisiones?

Ya te adelanté que los PPR cobran comisiones altas. También te conté que debes hacer muy bien tus cuentas como Omar, porque a menudo estas altas comisiones significan que el PPR no te conviene, que te iría mejor invirtiendo en ETF de bajo costo. Necesitas indagar bien cuáles son las comisiones, pero no te creas que será siempre tan fácil. Por ejemplo, uno de los PPR más populares, el de Allianz, tiene fama de ser todo un acertijo que incluso a Sherlock Holmes le tomaría horas descifrar. Este tipo de esquemas de comisiones los considero una falta de respeto para el cliente. Para qué complicar lo que puede ser simple… ¿para que no pueda comparar fácilmente sus comisiones con las de otras empresas? Eso no me gusta.

¿Cuál es tu perfil de inversionista?

Al igual que las Afores, algunos PPR limitan el tipo de inversiones que puedes realizar. Algunos te dicen que solamente el 80% de tu inversión puede estar en bolsa, otros tienen inversión en UDIS o en dólares o en bonos. En mi opinión, si tú eres un inversionista demasiado precavido, los PPR no son para ti: las comisiones se comerán tus ganancias. Además, estamos hablando de un instrumento a largo plazo… en estos plazos los enfoques arriesgados son los mejores. Los PPR te permiten ir ajustando tu estrategia y ya podrás ser más conservador cuando te acerques al retiro. En un comienzo, ¡agresivo o nada!

¿Cuál es el mejor PPR?

En su video de YouTube del canal El lago de los business, Manolo te muestra algunos de los mejores PPR del mercado y ofrece asesoría gratuita. Manolo es un admirable experto en finanzas y hasta ahora ha tenido un comportamiento intachable. Y ha podido ofertar PPR sin cargo de conciencia porque todos los productos que había en el mercado hasta hace poco requerían de un agente de ventas, por lo que todos cobraban comisiones altas de donde salían las comisiones de los agentes.

Sin embargo, el panorama está cambiando. Recientemente Fintual sacó el primer PPR totalmente en línea, de bajas comisiones, sin intermediarios, sin plazos forzosos, que puedes contratar desde diez pesos. Omar los entrevistó aquí, aclarando la mayoría de las dudas. Y esta entrevista también me gusta.

A mí no me dan nada por promoverlos, ni tampoco le darán algo a Manolo. Habrá que ver si sus agentes lo consideran durante las asesorías gratuitas. Dice Manolo que él esperaría a ver cómo se comportan sus inversiones, porque llevan poco tiempo y entraron al mercado en mal momento. Quizás por eso en su página de rentabilidad no hay nada. Pero creo que su estrategia de inversión es buena… la Risky Hayek, porque es la más atrevida. Se basa en ETF de bajo costo y está bien diversificada, en mi opinión.

Portabilidad

Ah, otro cambio en el panorama de los PPR es que ya es posible la portabilidad entre diferentes fondos para el retiro, ya sea que quieras traspasar tus fondos voluntarios de Afore al PPR de tu elección o de una PPR a otra. Esto dando por sentado que tu PPR no tiene engrapados seguros o plazos forzosos, porque entonces el producto ya es más complicado y habría que ver si es posible desenredarlo (otra razón más para no contratar un PPR con seguro). Si la estrategia de inversión de Fintual no te convence con el paso del tiempo, o si aparecen mejores productos, está disponible la portabilidad. Esto me encanta, porque quiero creer que habrá cada vez mejores opciones de PPR y ¡no me quiero quedar fuera de la acción! Pero tampoco quiero esperarme indefinidamente, porque cada año el SAT podría estarme devolviendo un dinerito, ¿no?

¿Cómo ves? Todo un rollito esto de los PPR, pero un rollito que podría darte una vejez linda o un dolor de cabeza cada mes de pagos forzosos. ¡Vale la pena hacer cuentas! Pero recuerda, no inviertas en un PPR ni un peso más de lo que puedas deducir y exentar.

Y tú, ¿ya te embarcaste con un PPR? ¿Piensas contratar uno? Cuéntame.

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.