Por Edith Esquivel

¿Quién diría? Ya pasó casi un mes desde mi último artículo donde te conté acerca de Cetes Directo. Quizás ahora mismo estás muy satisfecho con tu nueva vida como inversionista en Cetes y sientes miedo de ir más allá. Tal vez pienses que no te gusta arriesgarte mucho, así que prefieres quedarte nada más invirtiendo en Cetes y darle carpetazo al asunto.

Sé que este tipo de pensamientos te están cruzando por la cabeza porque eso mismo le está pasando a muchos amigos, pero te sugiero que primero leas el artículo que encontrarás dando clic aquí. En ese texto detallo los diferentes niveles en la pirámide del dinero. Si tú has logrado escapar del cautiverio, te has liberado de las deudas, cuentas con tu colchón de emergencias y estás invirtiendo en Cetes, entonces ya estás en el nivel “inversionista”.

Pero difícilmente podrás llegar al nivel siguiente “independencia financiera” si te quedas invirtiendo en Cetes nada más. Y el último nivel es el más divertido, porque en él disfrutas de la mayor tranquilidad y el dinero deja de controlar tu vida. Es el nivel en el que se encuentran los adultos mayores que cuentan con una pensión adecuada, pero tú puedes llegar ahí mucho antes de la vejez.

Incluso si quieres esperar a estrenar tu primer bastón para poder retirarte, toma en cuenta que la Afore por sí misma difícilmente te dará una pensión suficiente. Incluso si un cotizador como este te da como resultado una pensión alta con contribuciones voluntarias, obtendrías mucho más si ese monto lo inviertes por tu cuenta con una estrategia bien hecha, porque los rendimientos y comisiones de las Afores no son competitivos. El tema de las Afores te lo prometo para un artículo posterior.

Hoy te diré cómo invertir para acercarte a la independencia financiera pero antes te dejo la liga para suscribirte a mi lista de envío y que no te vuelvas a perder ninguna de mis publicaciones. Al registrarte llegarán automáticamente a tu bandeja de entrada mis artículos nuevos. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic!

https://sendfox.com/monederocondinero

Dos inversiones principales

En mi artículo sobre inversiones financieras te presenté los dos tipos principales:

-En la Bolsa de valores, con instrumentos de capital, que se llaman así porque entregas tu dinero para que forme parte del capital de una empresa, convirtiéndote en algo así como “socio” de la empresa. Si a la empresa le va bien, tu pedacito vale más y lo puedes vender más caro. Si a la empresa le va mal tu pedacito vale menos, y si lo quieres vender en ese momento recibirás menos de lo que pagaste. Pero mientras no vendas, la subida y bajada en el precio de tu pedacito de empresa, llamado “acción”, no tiene por qué afectarte. En ocasiones tus acciones te dan derecho a recibir parte de las ganancias de la empresa y al pago de estas ganancias se le llama “dividendos”.

-Los instrumentos de deuda, que se llaman así porque le “prestas” dinero a una institución o empresa, y desde que haces este préstamo ya sabes cuánto vas a recibir al final del plazo. Si vives en México, para esta inversión te recomendé Cetes Directo. Pero, ¿qué porcentaje de tu dinero debería estar en este tipo de instrumento? No el 100%, eso sí te lo aseguro.

Por qué Cetes no es suficiente

¿Por qué invertir solamente en instrumentos más seguros como Cetes no te acerca a la independencia financiera? Bueno, porque son buenos para proteger tu dinero de la inflación, y tienen la ventaja de que su bajo riesgo compensa por los altibajos que pudiera tener la Bolsa de valores, así que forman parte de una estrategia de inversión sana y diversificada, pero realmente no sirven para que tu dinero crezca y trabaje por ti porque tienen rendimientos bajos, normalmente similares a la inflación del año anterior en el país.

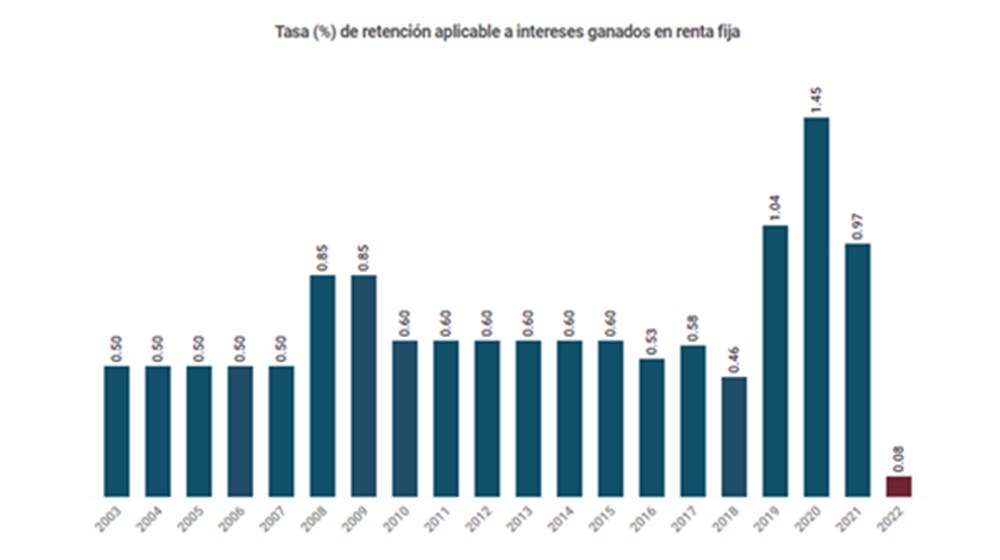

Por ejemplo, aunque en el momento de escribir esto Cetes está dando alrededor del 9% anual con una retención de impuestos de solo 0.08%, lo cual puede sonar muy “apantallador”, la realidad es que este porcentaje apenas compensa por las condiciones de Cetes del año pasado, dado que la inflación durante 2021 fue la más alta en 21 años, del 7.36%, y la retención de impuestos fue del 0.97%, pero los rendimientos ofrecidos ese año fueron de aproximadamente el 5% (porque, como ya mencioné, Cetes Directo tiende a compensar por las condiciones del año anterior, y la inflación durante 2020 fue de 3.4% con una retención de impuestos de 1.45%). Siempre hay que estar atentos con las retenciones de impuestos porque tienen un impacto directo en nuestros rendimientos reales. Pueden variar mucho de un año a otro o no sufrir cambios durante mucho tiempo, como verás en la tabla a continuación:

Entonces, si toda tu estrategia de inversión está en Cetes, puedes esperar que más o menos tu dinero esté protegido de la inflación, ¡y nada más! Esto podría no ser tan malo si estás ahorrando para un objetivo cercano, como por ejemplo un viaje durante el verano, o para pagar tu fiesta de graduación. De hecho, con plazos cortos no se recomienda invertir en la Bolsa. Pero si estás invirtiendo para algo que sucederá dentro de más tiempo, como tu retiro, ser excesivamente precavido no tiene ningún sentido. Te diré por qué.

¿Y si la Bolsa cae estrepitosamente?

En estos mismos momentos en que la Bolsa ha caído estrepitosamente, ser precavido y no meter recursos a la Bolsa sigue sin tener sentido. Recuerda que tu ganancia es la diferencia entre el precio de compra de la acción y el precio de venta. Lo que suceda con el precio de la acción entre esos dos momentos no importa. Y si tu dinero es para un retiro que está a diez, quince, veinte o treinta años de distancia, los vaivenes de la Bolsa no te afectarán realmente, a menos que llegue el apocalipsis zombie, pero en ese caso tus acciones serán el menor de tus problemas. Copié la tablita y gráficas en este maravilloso artículo de Mr. Money Mustache para ayudarte a dimensionar el bajón actual de la bolsa. La tabla siguiente enlista las grandes caídas en la Bolsa de los últimos 25 años:

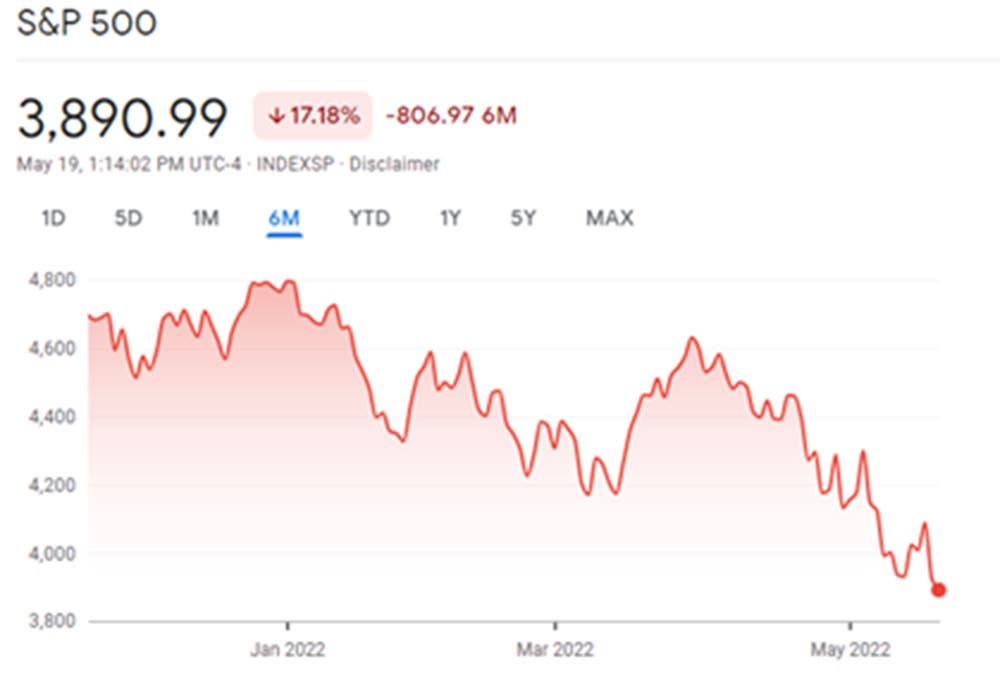

Son porcentajes de caída grandes, pero la recuperación no tarda demasiado. Un inversionista a largo plazo ni se inmuta con caídas así, e incluso las aprovecha para comprar acciones mientras están más baratas. Por ejemplo, si miras el valor en Bolsa de las 500 empresas más grandes de Estados Unidos de seis meses para acá… uff, casi te vas de espaldas, ¡el precio está por los suelos.

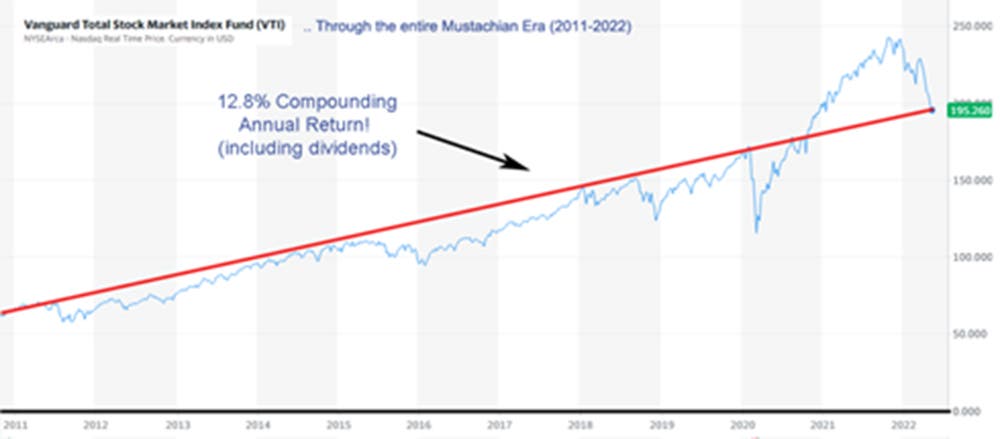

Pero si te fijas bien, la tabla no comienza con cero, sino con el valor 3 800. Ahora bien, si miras el valor en Bolsa de esas mismas empresas, partiendo de 2011, aparece una historia muy muy distinta:

En vez de que la gráfica comience en 3 800, aquí la gráfica comienza en cero, como debe ser, y en un horizonte de tiempo razonable. Como podrás notar, dada la tendencia ascendente de la línea roja, las acciones son una excelente inversión a largo plazo. Mejor aún, esta “gran caída de Bolsa” con que te quieren asustar los noticieros, es posiblemente solo una corrección del mercado que se infló excesivamente pero que al desinflarse no se desploma, sino que simplemente recupera su trayectoria natural. Incluyendo dividendos, la gráfica de arriba nos muestra un retorno anual compuesto de 12.8% desde 2011. Cuando digo compuesto, me refiero a que este porcentaje parte del supuesto de que no retires tus dividendos y que tus ganancias sigan reinvirtiéndose.

¿Cómo se verá tu retiro si inviertes solo en Cetes? Hagamos números

Espero haberte convencido de que la Bolsa no es este lugar atemorizante que los medios a veces muestran. Ahora trataré de convencerte de que Cetes no este lugar seguro, blandito y lindo que parece. Si le temes a la Bolsa e inviertes solamente en Cetes, cada peso que gastes en tu vejez será un peso que habrás tenido que ganar con el sudor de tu frente. Ash, eso suena muy agotador. Y hay una alta probabilidad de que tu frente no sude lo suficiente como para que puedas retirarte a una edad “cómoda”, cuando empiecen los primeros achaques, te canses con más facilidad o simplemente estés harto de seguir haciendo lo mismo después de décadas y décadas. Con esto lo que quiero dejarte muy claro es que no siempre es bueno ser demasiado precavido. Tu riesgo de no alcanzar a retirarte jamás es una posibilidad muy muy real para las personas que solo invierten en Cetes, y el hecho de que su realidad no se materializará hasta dentro de veinte o treinta años no significa que esa realidad no existe.

No sospeches: nadie me paga para convencerte de invertir en la Bolsa, pero de todas maneras no es necesario que me creas a mí. Puedes creerle a los números porque ellos son como los niños y los borrachos: nunca mienten.

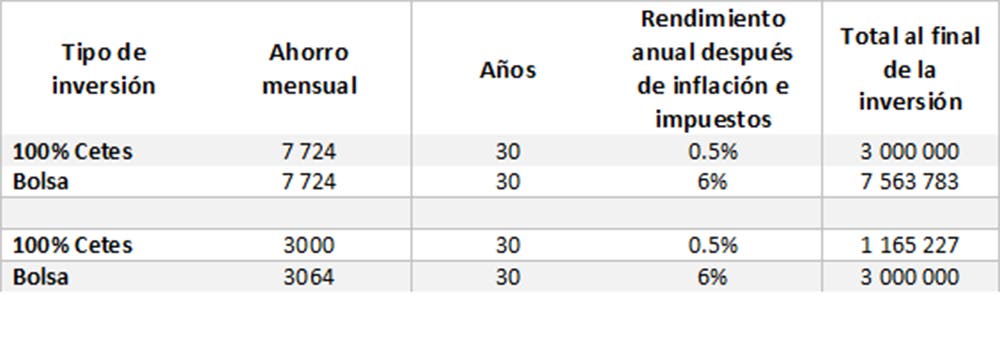

Hagamos cuentas para dimensionar lo que significa retirarte con el puritito sudor de tu santa frente, comparando dos escenarios. En el primero, inviertes para tu retiro en Cetes, y en el segundo, inviertes para tu retiro en la Bolsa con un pequeño porcentaje en Cetes.

En esta tabla me vi súper optimista con Cetes porque calculé que te da un poquito más de la inflación. Hice lo opuesto con la Bolsa, y opté por calcular un rendimiento conservador. Tú puedes jugar con tus propias cifras, cambiando el porcentaje de tu portafolio destinado a Cetes y a Bolsa y cambiando las cifras de ahorro o el número de años. Si das clic aquí se abrirá la calculadora de ahorro que utilicé para este ejercicio. Obtuve las cifras de la tabla seleccionando un interés compuesto anualmente y una cantidad inicial de un peso.

Ahora bien, estos números no significan mucho si no sabemos cuánto necesitaremos para el retiro. Supongamos que tú quieres retirarte con 10 000 pesos al mes a partir de los 60 años. Si inviertes solamente en Cetes y planeas vivir 25 años después de retirarte, es decir, llegar a los 85 años, deberás juntar tres millones de pesos (10 000 * 12 * 25) y para eso tendrás que ahorrar casi ocho mil pesos al mes. Ni se te ocurra comer saludable y hacer ejercicio porque podrías vivir más tiempo y eso no te conviene porque después de los 85 no te quedará un solo peso en tu cuenta. ¡Qué horror!

Comparemos esta situación lúgubre con un portafolio de inversión balanceado que invierte fuertemente en Bolsa y que nos da un rendimiento libre de impuestos e inflación estimado de 6%. La primera buena noticia es que puedes alcanzar la meta invirtiendo tres mil pesos al mes ¡la mitad! La segunda buena noticia es que con esta estrategia de inversión, ¡tu dinero jamás se acabará! Ya no será necesario que empieces a fumar y a tomar alcohol para acabarte tu vida antes que tu dinero.

¿Cómo es esto posible? ¡Con la regla del 4%! La explico más a fondo en este artículo, pero básicamente se trata de retirar solamente el 4% de tus rendimientos, aunque en promedio la Bolsa da 12% anual. El porcentaje sobrante que no retiras ayudará a compensar por posibles variaciones en la Bolsa, el porcentaje que tengas en Cetes, la inflación y los impuestos, y de este modo, en términos reales, tu capital nunca se reduce. En este ejemplo, ese 4% son los 120 000 pesos anuales, es decir, los 10 000 pesos mensuales que queríamos recibir durante el retiro, pero ese monto irá aumentando a la par de la inflación y así te seguirá alcanzando para comprar todo lo que necesites. ¡Esta es la razón por la cual una vez que has llegado a tu ahorro meta, puedes retirarte en ese instante sin necesidad de esperar a los 60 años! ¡Así es como la gente joven puede alcanzar la independencia financiera!

Conclusión

Ser “precavido” y solamente invertir en Cetes o en instrumentos de deuda que dan pocos rendimientos puede costarte muchos millones de pesos, e incluso podría condenarte a sufrir financieramente durante la vejez, sin que obtengas nada a cambio... porque tu largo horizonte de inversión te habría protegido de los vaivenes de la Bolsa de cualquier modo.

En mi próxima publicación me explayaré sobre las opciones para invertir en Bolsa, porque aunque no es complicado, tiene su chiste. Quise escribir este artículo antes porque he notado entre mis conocidos mucho entusiasmo para invertir en Cetes y después una inacción total cuando ha llegado la hora de abrir sus cuentas en una casa de Bolsa. ¡Le están fallando al viejito que llevan dentro y tenía que decirles por qué, mis queridos amigos!

Dime qué piensas en los comentarios. Cuéntame, ¿hay todavía algo que no te convenza de invertir en Bolsa? ¿Qué es?

¡Hasta la próxima!

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.