con tu Afore")

Por Edith Esquivel

En el artículo anterior te mostré cómo invertir en la bolsa de valores. Peeeero, es muy probable que tú ya estés invirtiendo en la bolsa sin saberlo, si tienes una Afore.

Lo que te voy a decir en este artículo es lo básico que necesitas saber para sacarle el mayor provecho posible a tu Afore o al plan de retiro del IMSS que te corresponde, y para que te des una idea de cómo encajar esto con el resto de tu estrategia de inversión para el retiro.

Pero antes te dejo la liga para suscribirte a mi lista de envío y que no te vuelvas a perder ninguna de mis publicaciones. Al registrarte llegarán automáticamente a tu bandeja de entrada mis artículos nuevos. Puedes darte de baja cuando lo desees. Así que vamos, ¡a darle clic!

https://sendfox.com/monederocondinero

Dos tipos de trabajadores

Si tú como mexicano has tenido alguna vez un trabajo formal con prestaciones, seguramente cuentas con una Afore. Las Afores son administradoras privadas de fondos para el retiro. Comenzaron a operar en 1997, cuando entró en vigor la nueva Ley del Seguro Social que cambió el sistema pensionario del IMSS dividiendo a los trabajadores en dos categorías: los suertudos de la ley 73 y los menos suertudos de la ley del 97.

Si alguna vez fuiste dado de alta en el IMSS como trabajador antes del 1 de julio de 1997, aunque haya sido por un día, entonces perteneces al régimen de la ley del 73, y si no, a la del 97. Así que tu primera tarea es saber a qué ley perteneces. Para saber cuál es la fecha exacta de tu registro en el IMSS, puedes obtener una Constancia de Vigencia de Derechos. Se puede tramitar de manera presencial o en línea si das clic aquí.

Si eres consentido de la ley del 73 o alguno de tus padres lo es

Como puedes ver aquí, además de una pensión vitalicia, las personas que cotizan en el IMSS bajo el régimen de la ley de 1973 recibirán la parte de los recursos de su Afore que corresponde a las subcuentas de aportaciones voluntarias, vivienda y SAR. El resto se envía al gobierno federal para que de ahí se financie la pensión vitalicia garantizada a la que tienen derecho. Entonces, para ellos quizás sea poco conveniente asumir los riesgos de maximizar los rendimientos de su Afore cuando están muy cercanos al retiro.

Lo que más puede beneficiar a los consentidos de la ley 73 sería ir haciendo planes para aumentar su pensión vitalicia. Muchos lo hacen a través de la modalidad 40, porque permite recibir una pensión de hasta 50 000 pesos. Es un tema que también puede ser del interés de los jóvenes, si tienen padres cercanos a la fecha de retiro. Y no es solo porque la ley en México efectivamente dé a los padres el derecho a pedir pensión alimenticia a sus hijos, sino también porque si hay amor filial, querrán ayudarlos. Pero qué mejor ayuda que asesorarlos en sus finanzas para que conserven la mayor independencia financiera posible y reciban una pensión. Nadie quiere vivir de la beneficencia, aunque venga de la familia.

Para saber más sobre la modalidad 40, te recomiendo este canal y este otro también. Si te interesa que me dé un chapuzón en el tema, házmelo saber en los comentarios.

Si eres menos suertudo con el régimen de la ley del 97

Ha habido varios cambios recientes para los trabajadores a quienes les corresponde el régimen de la ley del 97. Ahora más personas tendrán derecho a una mejor pensión garantizada. Antes necesitabas cotizar 1 250 semanas para tener derecho a ella y además era paupérrima, alrededor de 3,289 pesos mensuales. Ahora tienes derecho a una pensión garantizada con solo 750 semanas que se incrementarán 25 semanas cada año hasta llegar a 1 000 semanas en el 2031. Y el monto mínimo de pensión garantizada dependerá ahora de las semanas cotizadas, edad del retiro y salario promedio, y podría ir desde los 2,622 pesos con los requisitos mínimos, hasta los 8,241 pesos. Aclaro que este es el monto mínimo que te darán de manera vitalicia cuando se acabe lo que tienes acumulado en tu Afore, pero tu pensión podría ser mucho mayor durante muchos años si tienes un saldo jugoso en tu Afore a la hora de pensionarte. Además, considera que la pensión aumenta cada año con la inflación.

Entonces, ¿deberías ahorrar voluntariamente en tu Afore en lugar de invertir en la bolsa por tu cuenta? Porque esto tiene ventajas fiscales, es fácil y rápido, y podría significar una pensión mayor. Veamos más adelante.

¿Invierto dinero voluntariamente en mi Afore?

Las Afores son una opción para personas sin los conocimientos para crear un portafolio propio de inversión. Pero tú, mi querido lector, ya tienes en mis artículos las herramientas necesarias para ser un inversionista exitoso con poco tiempo y esfuerzo.

Otra ventaja de las Afores son las exenciones fiscales. Sin embargo, no es la única forma, ni la mejor, para exentar impuestos. Toma en cuenta que si deduces de impuestos tu ahorro voluntario en la Afore y retiras los recursos antes de los 65 años, ese retiro se considera como un ingreso acumulable y hay que pagar impuestos. Pero si ese ahorro lo retiras después de los 65 años, quizás la exención de impuestos no resulte en mejores rendimientos que los obtenidos por ETF’s de Vanguard, debido a estas tres grandes desventajas que generan bajos rendimientos netos:

1. Las comisiones. Las comisiones de las Afores hoy en día son las más bajas de su historia, del 0.57% anual, pero no se comparan en absoluto con las comisiones de 0.03% que pagarías en un ETF de Vanguard en la bolsa de valores. Ya te conté aquí sobre la importancia de pagar comisiones bajas en inversiones a largo plazo, porque pueden comerse hasta 40% de tu dinero.

2. Las comisiones ocultas. Aunque se redujeron las comisiones visibles de las Afores, has de saber que antes existía un límite que impedía a las Afores invertir más del 35% de tu dinero en fondos de inversión activa. Como ya te conté aquí, los fondos de inversión activa son malas noticias para tu dinero. Incluso puedes ver acá un mapa interactivo que te muestra el altísimo porcentaje de fracaso de los fondos de inversión. Es un panorama desolador repetido una y otra vez. Y la razón principal de estas pérdidas, como ya vimos en mi artículo anterior, es que los fondos de inversión suelen tener comisiones altísimas sin dar resultados mejores que un fondo de gestión pasiva. Eduardo Rosas nos cuenta más en este video.

3. Los instrumentos. Además de las comisiones, hay otras dos razones principales por las cuales las Afores no son el mejor medio de inversión. La primera es que invierten demasiado en deuda gubernamental, que es muy segura pero genera rendimientos bajos. Es una estrategia demasiado conservadora dado que el horizonte de inversión para el retiro es larguísimo, como ya te lo conté en este artículo.

La segunda es que invierte demasiado en México. Mi país representa el 0.3% de los mercados bursátiles a nivel mundial. Una inversión equilibrada designaría un porcentaje similar para México en su cartera. Pero supongamos que me pongo un poco alocada y nacionalista y quiero invertir un poco más, ¿te gusta el triple? Sería uno por ciento de mi cartera. Pero como puedes ver acá, las Afores están limitadas a solo invertir 20% de tu dinero en el extranjero. En este escenario la mayor parte de tus huevos están en la canasta de México. Y, ¿si a México no le va bien? Por eso, aunque tengas buenos prospectos para una pensión jugosa con tu Afore, yo recomiendo tener otros instrumentos en tu cartera que inviertan fuera del país. Más diversificación, más seguridad.

Paréntesis importante. Invertir en el extranjero no es ser ingrato con tu país. Claro está que las 140 empresas mexicanas enlistadas en la Bolsa son una parte de la prosperidad de México. Pero aquí sí me voy a salir de las finanzas y te pediré que me creas lo que voy a decirte, porque puedo probártelo pero eso requiere de muchísimo espacio que no tengo aquí: los beneficios de unas cuantas empresas gigantes muy difícilmente se traducen en beneficios tangibles para el grueso de la población. Si quieres mucho a México no es necesario que arriesgues tu futuro apostando a un puñado de empresas nacionales. Puedes apoyar a empresas medianas y pequeñas del país consumiendo sus productos y servicios. Puedes emprender, hacer activismo social o voluntariado, ser buen vecino, involucrarte en la solución de algún problema en tu comunidad. Hay muchas formas de amar a tu país sin desbalancear tu cartera de inversiones.

¿Cómo maximizo los rendimientos de mi Afore?

Hay dos herramientas que pueden mejorar los rendimientos de tu Afore y que no cuestan dinero. No descarto que cambios futuros en la legislación o tu situación particular ameriten una evaluación profesional de tu caso para evaluar la conveniencia de usar estas herramientas, o incluso de poner unos pesitos voluntarios en tu saldo de la Afore antes de pensionarte. Así que toma con precaución las sugerencias siguientes:

1. Cámbiate de Afore. Puedes revisar aquí cómo está el desempeño de tu Afore en cuanto a rendimientos, comisiones y servicios. Eduardo Rosas nos lo resume amenamente en este video. Por ahora, las comisiones de todas las Afores son iguales, y todavía es incierto cuáles abusarán de la eliminación del límite para inversiones activas. Es un poco arriesgado cambiarse de Afore cuando hay mucha volatilidad. Esto se debe a que para el cambio se venden tus acciones en una Afore y esto materializa cualesquiera pérdidas o ganancias que tengan los títulos en el momento. Poco después se comprarán otras acciones que correspondan en tu nueva Afore, y normalmente aunque hayas vendido barato, también comprarás barato, pero si los nuevos instrumentos son muy diferentes o si los precios son muy cambiantes… podrías tener pérdidas.

Pon especial cuidado al cambio si ya estás cerca de tu fecha de retiro, porque las pérdidas podrían ser catastróficas. Si te falta mucho para tu retiro, puedes relajarte más. Contacta a la Afore adonde te quieres cambiar para que te asignen un agente, o acude a una de sus sucursales. Hoy en día el cambio debe ser presencial, pero si tu saldo de Afore es alto, es posible que el agente vaya a tu casa y se encargue de todo. Este agente también te podría calcular tu pensión si todo va como hasta ahora y aclarar otras dudas sobre tu Afore. Sácale provecho a la cita.

2. Cámbiate a una Siefore más arriesgada. Cada Siefore es un fondo de inversión con un nivel de riesgo adaptado a la edad de los ahorradores pertenecientes a esa Siefore.

Ha habido algunos cambios en este rubro. Antes había 5 tipos de Siefores que agrupaban a la gente en función de su edad. Por ejemplo, yo pertenecía a la Siefore Básica 4, para personas menores de 37 años. Pero al cumplir 37 vendieron mis activos para pasarme a la Siefore Básica 3 para personas de 37 a 45 años. En este sistema, los trabajadores pasábamos por las distintas Siefores básicas al cumplir cierta edad. Cada cambio era una venta de acciones y cada venta implicaba un riesgo de minusvalía durante la transacción. Por eso ya no es así.

Ahora se les llama Siefores Generacionales, y en este nuevo sistema todos los trabajadores entran a la Siefore Básica inicial, la cual cambiará de nombre cuando desaparezca la Siefore Generacional más antigua. En este régimen se le asigna una Siefore al trabajador de acuerdo con su año de nacimiento y ahí permanecerá toda su vida laboral. En lugar de cambiarte automáticamente a otra Siefore más conservadora cuando te van saliendo canas, la misma Siefore va cambiando de nombre y estrategia de inversión para irse volviendo cada vez más menos arriesgada.

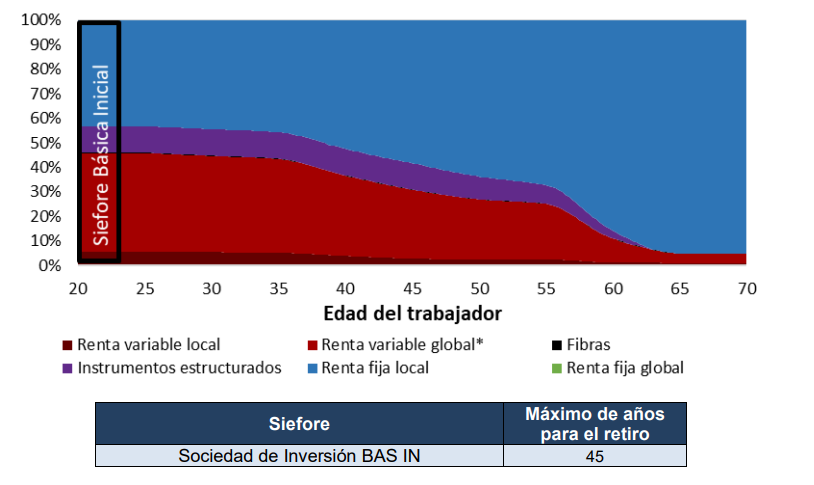

En este artículo puedes ver cuáles son las 10 diferentes Siefores Generacionales y la tabla de equivalencias con el sistema anterior. En la tabla a continuación se muestra cómo van cambiando las inversiones de la Afore Profuturo conforme se acerca la fecha de retiro. En azul se representa la inversión en renta fija local (Cetes), muy conservadora y con poco rendimiento, y en rojo la renta variable que suele dar mejores rendimientos.

Las Siefores comienzan siendo demasiado conservadoras para el horizonte del que hablamos y luego se van volviendo ridículamente conservadoras. Para subsanar un poco la situación, podría beneficiarte el migrar a la Siefore Generacional más arriesgada. Es recomendable que analices tu caso en particular. Si como yo todavía tienes lejana tu fecha de retiro y además tienes otros instrumentos para tu retiro, sería muy conveniente maximizar rendimientos en tu Afore. Yo tengo 40 años pero recientemente me cambié a la Siefore de los chicuelitos de veinte, la Siefore Básica Inicial. Si tu fecha de retiro no está lejos y tu tolerancia al riesgo es más baja que el Mar Muerto, quizás podrías cambiarte a una Siefore de cuarentones, algo menos radical. Lo importante es que la decisión emane de una planeación financiera adecuada.

Para realizar el trámite checa los requisitos y reglas, accede a esta liga y llena un formato con tus datos personales. Al final, un asesor se pondrá en contacto contigo por teléfono para confirmar la modificación. Puedes cambiar de Siefore una vez cada 3 años (no aplica para Ahorro voluntario) y al cumplir los 60 años, tu Afore te transferirá a la Siefore conservadora automáticamente e independientemente de la Siefore que hayas elegido.

Y tú, ¿qué planes tienes para tu retiro además de tu Afore? Cuéntame en los comentarios.

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.