Por Edith Esquivel

Hoy te presento una alternativa de inversión que solamente estará disponible por poco tiempo y que no se había dado en ¡22 años!

En el artículo anterior me metí más a fondo en la historia y el engranaje detrás de cetesdirecto. Creo que para cualquier persona mexicana, es importante conocer bien esta plataforma y saber que es la inversión más confiable en México. Y en este artículo te conté un poco sobre cómo abrir una cuenta y los instrumentos que puedes encontrar ahí.

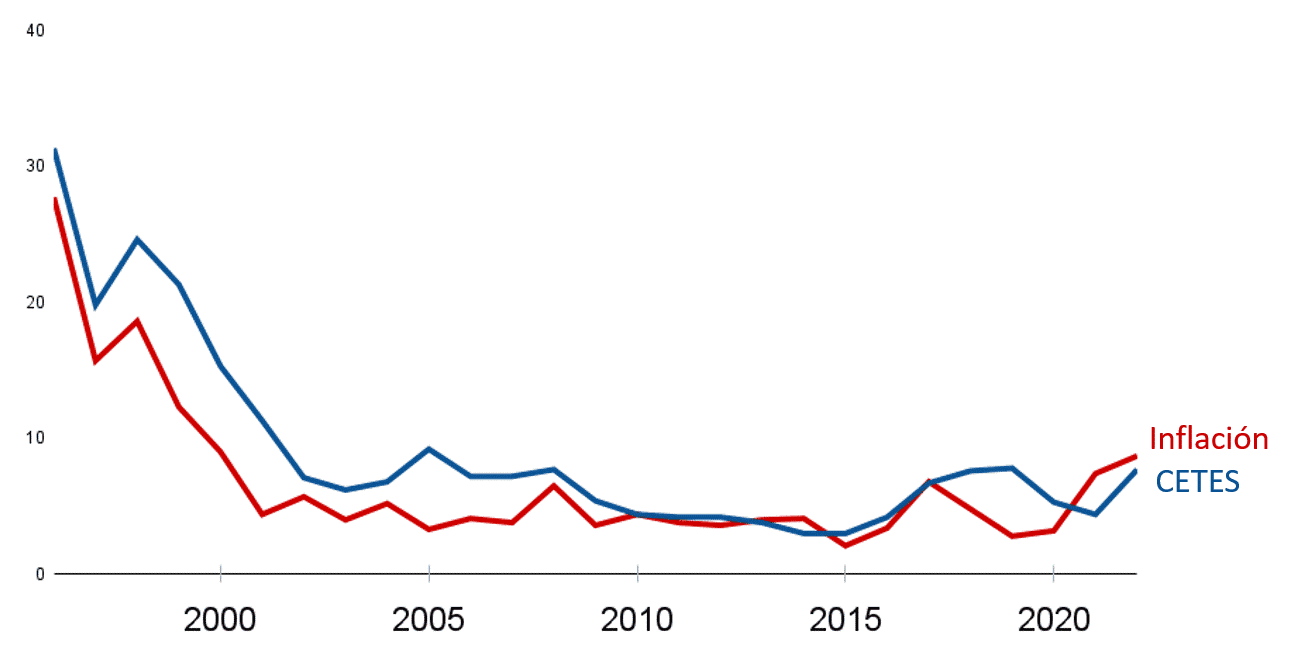

“A menor riesgo, menor rendimiento y a mayor riesgo, mayor rendimiento”, y cetesdirecto no es la excepción. Históricamente, los rendimientos de cetes “bailan apretadito” con la inflación, como verás en la tabla siguiente:

Dependiendo del periodo que calcules, el rendimiento real después de inflación de cetes será siempre bajito… dependiendo del periodo calculado, puedes esperar entre un 0.5% y un 1% aproximadamente.

Este es un rendimiento muy bueno si buscas ahorrar para pagar tu próximo viaje, o juntar el enganche para comprar un automóvil. Metas a corto o tal vez a mediano plazo. Sin embargo, es un rendimiento muy bajo para metas a largo plazo como el retiro.

Es por ello que un buen asesor financiero te diría que complementes tus inversiones en cetesdirecto con inversiones en otros instrumentos más arriesgados, como la bolsa de valores. Cetesdirecto, al ser una inversión segura que te da un rendimiento fijo al momento de invertir, y esta seguridad puede compensar por los bajones y subidones de la bolsa.

El único problema es que para invertir en la bolsa, hay que tener nervios de acero.

Pero antes de contarte más, te invito a inscribirte en mi lista de envío. Recibe directamente en tu correo mi artículo sobre finanzas personales del mes. Puedes darte de baja cuando lo desees. Después de inscribirte, no olvides dar clic en el correo de confirmación que llegará a tu bandeja de entrada.

https://sendfox.com/monederocondinero

¡Oferta! No pagues el precio emocional de invertir en bolsa

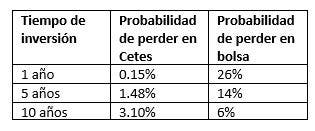

En el artículo anterior te conté sobre los riesgos elevados de invertir en la bolsa de valores. En la tabla de abajo podrás ver que cetesdirecto es estadísticamente más seguro que la bolsa, y que la bolsa se va volviendo estadísticamente más segura entre más pasa el tiempo (si nos basamos en datos históricos del S&P500, aunque toma las cifras con pincitas porque ganancias pasadas no predicen ganancias futuras).

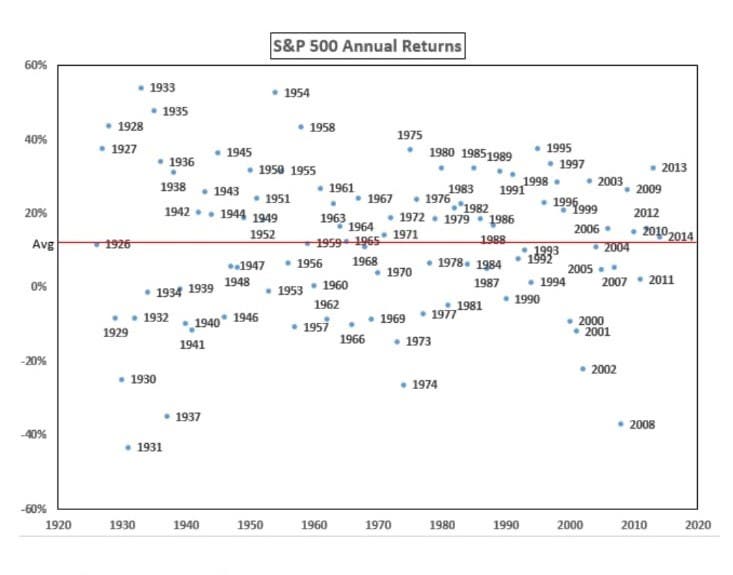

Pero el riesgo no es la única diferencia entre invertir en cetesdirecto y en la bolsa. Hay un precio que pagas invirtiendo en la bolsa que en cetes no tendrás que pagar: el precio psicológico de estar a merced de las subidas y bajadas, es decir, la volatilidad. Te lo explico muy fácilmente con esta tablita (o puedes ver más detalles en esta liga), donde cada punto representa el aumento promedio anual de valor del índice S&P (que sigue el precio de las acciones de las 500 empresas más grandes de EE.UU.).

Como se muestra en la tabla, el promedio es 12% anual, pero muy pocos años tendrás ese rendimiento. Más bien, verás años regulares, muy buenos o muy malos. En 2008, un día habrías despertado con la noticia de que tu dinero perdió 40% de su valor. Y en 1995 habrías descubierto una mañana que tu portafolio valía 34% más. ¡Cuántas emociones fuertes!

El problema es que la clave para ser un inversionista pasivo exitoso en la bolsa es que todas estas variaciones no te importen. Seguir invirtiendo y seguir con tu vida con tranquilidad es el nombre del juego. ¿Por qué? Bueno, en primer lugar, en el momento en que sacas tu dinero, las pérdidas “virtuales” se hacen concretas, porque tu ganancia está en la diferencia entre el precio de compra y el precio de venta de tus acciones. Mientras no vendas, nada está dicho.

Para entender el horrible efecto de salir de la bolsa cuando te pones nervioso, te daré unas cifras más. En los últimos 15 años, el retorno promedio anual de la bolsa fue de 7.7%. Pero si dentro de ese periodo te hubieras salido de la bolsa durante únicamente los 10 mejores días de inversión, tu retorno habría bajado de 7.7% a 2.96%. Y si te hubieras salido de la bolsa los mejores 30 días de inversión dentro de esos 15 años, tu retorno habría bajado a 2.47%. Esto significa que unos cuantos días en un periodo largo pueden representar la mayor parte de tus ganancias. Pero nadie sabe cuándo llegarán esos días. Por eso, la clave para invertir en bolsa es seguir invirtiendo sin sacar el dinero.

Yo estoy muy acostumbrada a la volatilidad. En realidad, puede pasar un año completo sin que le eche un ojo a mis inversiones en bolsa. Esto podría parecer negligencia, pero en realidad es la forma correcta de invertir pasivamente. Tengo la certeza de estar tomando las decisiones financieras correctas basadas en información matemática confiable, y el resultado no es mi asunto.

En 2022 la bolsa bajó casi un 20%, y yo apenas me enteré ahora mismo, mientras buscaba el dato para este artículo. No solamente no tengo pesadillas, ni preocupaciones al invertir sino que ni siquiera me doy por enterada. Pero llegar a este nivel de “indiferencia” o “estoicismo” financiero ha tomado años, porque una cosa es saber intelectualmente que una caída de 40% no te afecta mientras no vendas, y otra cosa es que verdaderamente no tenga un impacto emocional en ti y que tu tranquilidad quede intacta.

Para la mayoría de las personas, no hay otra alternativa a invertir en bolsa para el retiro, a pesar de que hacerlo tiene otro pequeño gran problema: esperas recibir un ingreso constante derivado de un instrumento variable. Para lograrlo con éxito es recomendable usar estrategias como, por ejemplo, un techo y piso de gasto: reducir tus gastos en años con bajones de bolsa, y aumentarlos un poco en los buenos años. La razón es que si durante tus primeros años de retiro la bolsa anda muy baja y tú vendes muchas acciones, es posible que tu portafolio no se recupere jamás.

Lo sé. Termina uno un poco mareado hablando de riesgos y de estrategias y de variaciones. Y se me queda mucho en el tintero para no aburrirte más.

Pero, ¿qué pasaría si puedes invertir tu dinero en cetesdirecto con un instrumento que te garantiza un rendimiento alto, sin subidas ni bajadas, con ganancias similares a lo que obtendrías en la bolsa de valores?

¡Oferta! Altas tasas, bajo riesgo, por tiempo ilimitado. Pásele marchanta.

Para no hacerte bostezar con detalles técnicos, creo que es hora de entender los dos instrumentos específicos que te pueden ayudar a amarrar altas tasas durante un plazo largo.

Bonos

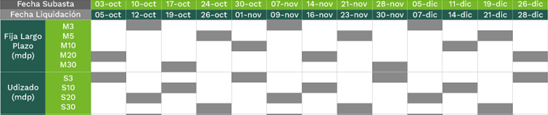

En cetesdirecto puedes encontrar bonos con diferentes plazos: 3, 5, 10, 20 y 30 años. No todos están disponibles todo el tiempo. En ocasiones, se publica una tablita que señala cuándo puedes acceder a ellos. De lo contrario, tienes que entrar a tu cuenta cada semana para ver qué hay. Actualmente, en la página está publicada esta tabla que cubre el resto del año 2023:

Ahí puedes ver resaltado en gris el periodo en el que se subasta un instrumento específico. Los instrumentos que empiezan con M son bonos, y los que empiezan con S son udibonos.

Cada martes se hace una subasta, es decir, es cuando el gobierno emite los bonos y las solicitudes de compra se aplican. Las transacciones se hacen efectivas en la fecha de liquidación que se muestra en verde oscuro.

Por ejemplo, esta tabla muestra que la semana anterior al 26 de diciembre puedes encontrar en la plataforma bonos a 20 años y udibonos a 3 años.

Los bonos en este momento (22 de diciembre de 2023) tienen los siguientes rendimientos:

La ventaja de los bonos es que te garantizan esta tasa durante todo el plazo del bono. Y los intereses se pagan en “cupones” semestrales.

Por ejemplo, si tú inviertes 1 000 pesos en un bono a treinta años, cada seis meses recibirías el 4.8% de interés que corresponde a ese semestre (la mitad de 9.60%), menos impuestos. Más adelante veremos impuestos a detalle, por ahora calculemos la retención de 0.5% anual. Entonces tu interés anual lo dejamos en 9.10% restando el 0.5% de impuestos. Entonces cada año recibirías 91 pesos (libres de impuestos) por cada mil pesos. Y al término del plazo, que son treinta años en este ejemplo, recibirás tus 1 000 pesos íntegros.

Algunas personas me preguntan por qué a veces dan más rendimientos por plazos más cortos. Por ejemplo, arriba te dan menos rendimiento por invertir a 5 años que por invertir a 3 años. Aunque en inversiones fijas suele haber un “premio por plazo”, los rendimientos actuales no son normales. Los plazos largos en este momento te convienen más a ti que a cetesdirecto, porque tú estarías recibiendo el rendimiento alto durante mucho más tiempo de lo que se estima que duren esas tasas altas.

Este equilibrio entre plazo y posibles tasas futuras es lo que determina en gran parte los rendimientos. Si yo quiero retirarme invirtiendo en bonos, pues me conviene contratar un bono a 30 años que me “congele” o con la que “amarre” durante mucho tiempo las buenas tasas actuales que no durarán.

Eso sí, una vez que te pagan tus cupones semestrales, puedes gastarte el dinero o reinvertirlo, pero con las tasas del momento. Las tasas que ves arriba solamente las amarras para el capital y no para tus intereses.

Udibonos

Los udibonos tienen un elemento adicional de seguridad, porque convierten tu capital en UDI, lo cual significa que constantemente se está actualizando con la inflación. Entonces las tasas que ofrecen son adicionales a la inflación que te garantiza el instrumento para tu capital. Si la inflación es alta, esto te conviene, si resulta muy baja, quizás no te convenga tanto. Pero es difícil predecir la inflación con exactitud, aunque nunca está de más echarle un ojo a las predicciones de Banxico.

Los udibonos publicados en este momento (22 de diciembre de 2023) tienen los siguientes rendimientos:

Por ejemplo, si tú inviertes 1 000 pesos en un Udibono a 30 años, también cada seis meses recibirás un “cupón” con tu rendimiento de 2.17% semestral. Como se trata de udibonos, el porcentaje se mantendrá estable pero el dinero que te llegue estará aumentando con la inflación. Quitémosle la retención de impuestos de 0.50% y nos queda un rendimiento anual de 3.85% libre de impuestos. Eso significa que recibirías el primer año, por tus 1 000 pesos, 38.5 pesitos. Si la inflación de ese año fue de 7%, el segundo año tu capital valdrá 1070 pesos, y tu rendimiento anual será de 41.19 pesitos. Y así, el poder adquisitivo de tus cupones semestrales será el mismo.

Igualmente, tu dinero puedes gastarlo o reinvertirlo con las tasas del momento, y al igual que con los bonos las tasas las amarras para el capital pero no para los intereses. Pero a diferencia de los bonos, cuando pasen los 30 años del instrumento no recibirás el monto de tu capital, sino tu capital actualizado a la inflación, es decir, con su poder adquisitivo intacto. En teoría, si tienes 60 años y puedes vivir del rendimiento de tus udibonos a 30 años, eso significa que puedes retirarte, porque tu capital estará intacto y seguirá dándote tus rendimientos actualizados a la inflación religiosamente, con la ventaja de tener un ingreso fijo y un gasto fijo también. Sin sobresaltos.

Quizás ya lo notaste, pero los udibonos son bastante parecidos a los bienes raíces. El valor de una casa normalmente sigue de cerca a la inflación. Y adicionalmente, puedes obtener cerca de un 5% de su valor anualmente por concepto de rentas. La ventaja de los udibonos es que no necesitas hacer reparaciones ni lidiar con inquilinos para obtener estos rendimientos. Además, puedes invertir en udibonos desde 100 UDI. En estos momentos, la UDI está en 8 pesos, por lo que puedes invertir desde 800 pesos.

Impuestos

Para saber cuánto pagarás de impuestos invirtiendo en cetesdirecto, incluyendo los bonos o udibonos, primero hay que saber a cuál de estas dos categorías fiscales perteneces:

- No estás obligado a presentar declaración anual de impuestos.

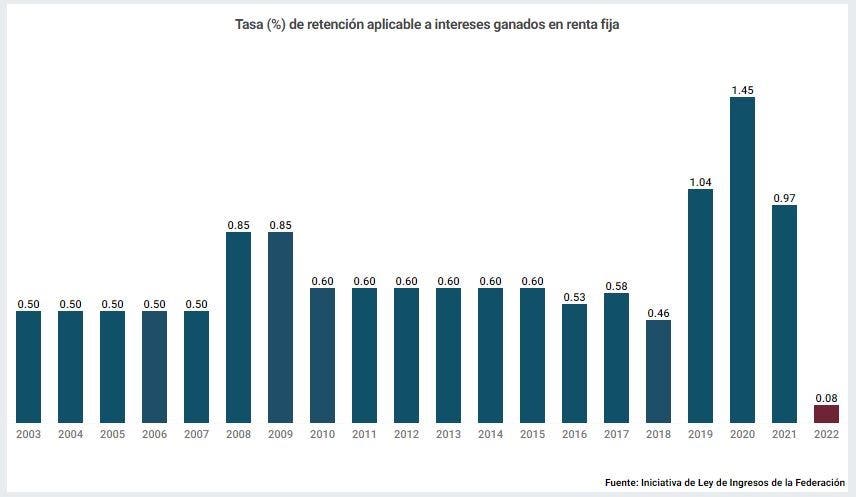

Confirma con un contador si este es tu caso. De ser así, tu situación es relativamente sencilla. En los ejemplos de bonos y udibonos ya te enseñé cómo se calculan los impuestos. Verás, la plataforma te hace una retención de impuestos automática. Los impuestos son determinados cada año por la Secretaría de Hacienda. En la tabla a continuación, están las retenciones desde 2003. La de 2023 ha sido de 0.15%.

Si te das cuenta, ha habido mucho movimiento durante esta gestión presidencial. Muchas alzas y luego reducciones grandes. Sin embargo, en 2024 la retención será de 0.50, volviendo al promedio de hace diez años. El promedio del sexenio será de 0.77%.

Puedes estimar una retención similar al 0.50% para hacer tus estimaciones de ingresos. Esta retención será para ti el único elemento variable como inversionista en cetesdirecto. No se compara con la variabilidad de la bolsa de valores, pero sí hay que tenerlo en cuenta y dejar un margen en tus finanzas para que no te afecte.

2. Estás obligado a presentar declaración anual de impuestos.

Si estás obligado a presentar declaración anual entonces las cuentas son distintas. La retención que viste arriba es provisional y en tu portal del SAT aparecerán los ingresos que hayas recibido por concepto de tus inversiones en cetes descontándoles la inflación. Después se aplicará la tasa de ISR que te corresponda y se le restará lo que ya pagaste por la retención provisional en la plataforma.

Por ejemplo, supongamos que tú pagas una tasa de ISR de 20%, y que la inflación anual fue de 7%. Invertiste 1 000 pesos en bonos con una tasa del 10%, y tuviste un rendimiento de 100 pesos. La plataforma te retuvo automáticamente 0.50% en 2024, es decir, 5 pesitos. Pero haces tu declaración anual. Como la inflación fue del 7%, tu ganancia real fue del 3%, que serían 30 pesos. Sobre esos 30 pesos, deberás pagar el 20% de ISR que te corresponde, que equivale a 6 pesos. Pero tú ya pagaste 5 pesos de retención, así que solamente te resta por pagar 1 peso. Si tu tasa de ISR no es muy alta, es posible que incluso te devuelvan dinero.

El gran detalle de los udibonos si haces declaración anual

Te recomiendo consultar con un contador experimentado en inversiones, pero hasta donde tengo entendido, esto es lo que pasaría si compras udibonos y haces declaración anual.

Lo más probable es que el rendimiento de tus cupones de udibonos nunca será mayor a la inflación. Recordemos que son cupones con porcentajes bajos, porque una parte de tu ganancia se está acumulando dentro del instrumento y tú no puedes tocarla. Es más, seguramente Hacienda te devolverá el dinero de tus retenciones cada año, y tú creerás estar en la gloria porque creerás que ya te salvaste de pagar impuestos.

Sin embargo, el año en que se vence tu instrumento, Hacienda tomará como ganancia de un jalón toda la diferencia entre el monto invertido y lo que te entrega cetesdirecto con la inflación acumulada, como si en lugar de tratarse únicamente de la inflación, todo fuera ganancia. Hacienda tratará tu Udibono igual que el bono: le restará únicamente la inflación de ese año y sobre el resto te cobrará el ISR que te toque pagar. Si es mucho dinero y aumenta tu tasa de ISR al máximo de 35%, será un duro golpe a tu economía.

Yo sé, yo sé. Lo lógico sería que cada año Hacienda te cobrara impuestos sobre los cupones semestrales sin restar la inflación, debido a que esos rendimientos ya están libres de inflación. Sin embargo, parece que su sistema no es tan sofisticado como para discriminar entre distintos instrumentos. Así que es muy importante que tomes esto en cuenta si aprovecharás las tasas actuales para poder retirarte pero estás obligado a hacer declaración anual y, sobre todo, si existe la posibilidad de que hagas declaración anual el año en que se cumple el plazo de tus udibonos. Analiza todo esto con un contador de confianza.

Sacar el dinero antes

Otra pregunta que suelen hacerme es: ¿puedo sacar mi dinero antes de que termine el plazo? La respuesta es ¡sí! Es posible. A esto se le llama “venta anticipada” y no se cobran penalizaciones o comisiones por realizarla.

La venta se hace al precio vigente en el mercado, el cual puede ser mayor o menor al valor al que se adquirió. Por eso podrías observar una disminución en el valor de tu capital. Al momento de vender, siempre recibirás los intereses acumulados desde la última fecha de pago hasta la fecha en que vendas.

La plataforma te permite revisar el precio que te pagarían antes de realizar la venta anticipada. Lo ideal es que tengas un grueso colchón para emergencias, que también puedes invertir en cetesdirecto pero con plazos cortos de meses, o en Bonddía (con disponibilidad diaria). Así reducirás la probabilidad de tener que “pellizcar” tu inversión a largo plazo.

Conclusión

Este es un buen momento para los inversionistas. Tasas altas con bajo riesgo y baja volatilidad, en una plataforma que no te cobra comisiones: ¡qué más puedes pedir! La única desventaja es que las condiciones no durarán demasiado tiempo. Si no tienes dinero para invertir, habrá que esperar otra oportunidad. Quiero hacer hincapié en la recomendación de invertir directamente en la plataforma de cetesdirecto para evitar pagar comisiones y para evitar el riesgo adicional que implica tener tu dinero en una institución privada.

Puedes leer mis otros artículos sobre inversiones aquí. O darte un chapuzón en mi archivo con nueve años de artículos sobre finanzas personales aquí.

Cuéntame en los comentarios, ¿te gustan más los bonos o los udibonos? ¿Por qué?

Encuéntrame en Facebook: https://www.facebook.com/monederocondinero

o en Twitter: https://twitter.com/medithie

Añadir Diario De México como fuente preferida de Google de forma gratuita.

Mantente informado con las últimas noticias de actualidad.